Основные причины обращения вкладчиков в банк

Интересно, почему все несут свои кровные в банк? Разбираемся в причинах: от надежных вкладов до выгодных инвестиций и простого желания спать спокойно! Узнай, зачем люди открывают **вклады**!

В современном мире банки играют ключевую роль в финансовой системе, обеспечивая сохранность средств, предлагая различные инвестиционные возможности и предоставляя широкий спектр финансовых услуг. Множество факторов мотивируют людей открывать вклады в банках, начиная от стремления к финансовой безопасности и заканчивая желанием приумножить свои сбережения. Понимание причин, по которым вкладчики обращаются в банк, позволяет финансовым учреждениям лучше адаптировать свои продукты и услуги к потребностям клиентов, а самим вкладчикам – принимать более взвешенные решения. Давайте рассмотрим основные мотивы и факторы, побуждающие людей доверять свои деньги банковским учреждениям.

Вкладчики обращаются в банки по множеству причин, которые можно условно разделить на несколько категорий. Рассмотрим каждую из них более подробно.

Безопасность и сохранность средств

Одним из самых важных факторов, побуждающих людей обращаться в банк, является безопасность и сохранность их сбережений. Банки, как правило, обладают надежной инфраструктурой и системами безопасности, которые обеспечивают защиту средств вкладчиков от кражи, мошенничества и других рисков. Кроме того, в большинстве стран существуют системы страхования вкладов, которые гарантируют вкладчикам возврат их средств в случае банкротства банка в пределах установленной суммы. Это создает дополнительный уровень доверия к банковским учреждениям и стимулирует людей хранить свои деньги именно в банках, а не дома или в других, менее надежных местах.

Возможность получения дохода

Банки предлагают различные виды вкладов, по которым начисляются проценты. Процентные ставки по вкладам могут варьироваться в зависимости от срока вклада, валюты вклада, суммы вклада и других факторов. Вкладчики, стремящиеся к получению стабильного дохода от своих сбережений, могут выбрать подходящий вид вклада с учетом своих финансовых целей и потребностей. Хотя процентные ставки по вкладам часто невелики, они все же позволяют компенсировать инфляцию и немного приумножить свои сбережения. В условиях экономической нестабильности даже небольшой гарантированный доход может быть привлекательным для многих вкладчиков.

Удобство и доступность финансовых услуг

Банки предоставляют широкий спектр финансовых услуг, которые делают управление деньгами удобным и доступным. Вкладчики могут легко вносить и снимать деньги со своих счетов, оплачивать счета, переводить деньги другим людям и организациям, а также совершать другие финансовые операции через интернет-банкинг, мобильные приложения и банкоматы. Многие банки также предлагают консультации по финансовым вопросам, помогая вкладчикам принимать обоснованные решения относительно своих инвестиций и сбережений. Удобство и доступность финансовых услуг играют важную роль в привлечении вкладчиков в банки, особенно в современном мире, где люди ценят свое время и стремятся к максимальной эффективности.

Кредитная история и возможности кредитования

Наличие вклада в банке может положительно повлиять на кредитную историю вкладчика. Банки учитывают наличие вкладов при рассмотрении заявок на кредиты, поскольку это свидетельствует о финансовой стабильности и ответственности вкладчика. Вкладчики, имеющие хорошую кредитную историю, могут получить кредиты на более выгодных условиях, например, с более низкой процентной ставкой или на более длительный срок. Таким образом, открытие вклада в банке может быть не только способом сохранить и приумножить свои сбережения, но и способом улучшить свою кредитную историю и получить доступ к кредитным ресурсам.

Дополнительные преимущества и программы лояльности

Многие банки предлагают вкладчикам дополнительные преимущества и программы лояльности, которые могут включать в себя скидки на другие банковские услуги, бесплатное обслуживание счетов, повышенные процентные ставки по вкладам и другие привилегии. Эти преимущества могут быть особенно привлекательными для вкладчиков, которые активно пользуются банковскими услугами. Программы лояльности помогают банкам удерживать клиентов и привлекать новых, а вкладчикам – получать дополнительные выгоды от сотрудничества с банком.

Факторы, влияющие на выбор банка вкладчиком

При выборе банка для открытия вклада вкладчики учитывают множество факторов, которые могут повлиять на их решение. Рассмотрим наиболее важные из них.

Репутация и надежность банка

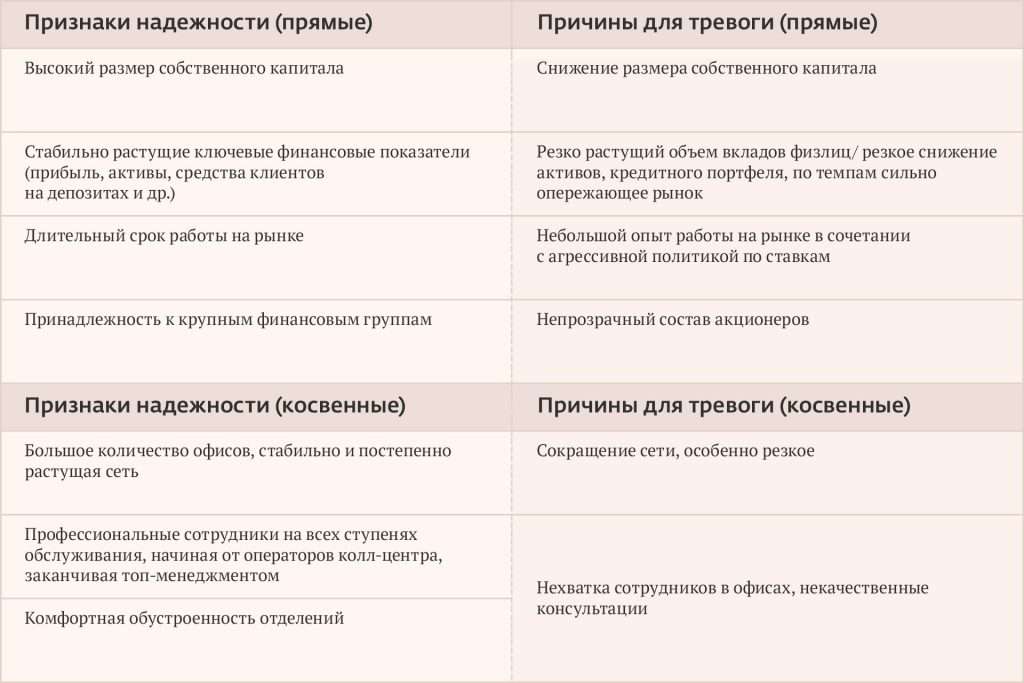

Репутация и надежность банка являются одними из самых важных факторов при выборе банка для открытия вклада. Вкладчики стремятся доверять свои деньги банкам, которые имеют хорошую репутацию, стабильное финансовое положение и длительную историю успешной работы. О репутации банка можно судить по различным источникам, таким как рейтинги кредитных агентств, отзывы клиентов, публикации в СМИ и мнения экспертов. Чем выше репутация и надежность банка, тем больше вероятность того, что вкладчики выберут именно его для хранения своих сбережений.

Процентные ставки по вкладам

Процентные ставки по вкладам являются важным фактором при выборе банка для вкладчиков, стремящихся к получению дохода от своих сбережений. Вкладчики, как правило, сравнивают процентные ставки по вкладам в разных банках и выбирают те банки, которые предлагают наиболее выгодные условия. Однако следует помнить, что высокие процентные ставки по вкладам могут быть связаны с более высокими рисками, поэтому при выборе банка необходимо учитывать не только процентные ставки, но и репутацию и надежность банка.

Удобство расположения и доступность филиалов и банкоматов

Удобство расположения и доступность филиалов и банкоматов также играют важную роль при выборе банка для многих вкладчиков. Вкладчики, как правило, предпочитают банки, филиалы и банкоматы которых расположены в удобных для них местах, например, рядом с домом, работой или другими часто посещаемыми местами. Наличие широкой сети филиалов и банкоматов позволяет вкладчикам легко вносить и снимать деньги со своих счетов, а также получать другие банковские услуги в удобное для них время. В эпоху развития интернет-банкинга и мобильных приложений важность удобства расположения филиалов и банкоматов несколько снизилась, однако для многих вкладчиков этот фактор по-прежнему остается значимым.

Качество обслуживания клиентов

Качество обслуживания клиентов является важным фактором при выборе банка для многих вкладчиков; Вкладчики, как правило, ожидают от банков вежливого, внимательного и профессионального обслуживания. О качестве обслуживания клиентов можно судить по различным источникам, таким как отзывы клиентов, оценки качества обслуживания, а также личный опыт взаимодействия с банком. Банки, которые обеспечивают высокое качество обслуживания клиентов, имеют больше шансов привлечь и удержать вкладчиков.

Наличие дополнительных услуг и продуктов

Наличие дополнительных услуг и продуктов, таких как кредитные карты, дебетовые карты, страховые продукты, инвестиционные продукты и другие, также может влиять на выбор банка вкладчиком. Вкладчики, как правило, предпочитают банки, которые предлагают широкий спектр финансовых услуг и продуктов, позволяющих им удовлетворить все свои финансовые потребности в одном месте. Наличие дополнительных услуг и продуктов может быть особенно привлекательным для вкладчиков, которые активно пользуются различными банковскими услугами.

Виды вкладов, предлагаемых банками

Банки предлагают различные виды вкладов, которые отличаются по сроку, валюте, процентной ставке и другим условиям. Рассмотрим наиболее распространенные виды вкладов.

Срочные вклады

Срочные вклады – это вклады, которые открываются на определенный срок, например, на 1 месяц, 3 месяца, 6 месяцев, 1 год или более. Процентные ставки по срочным вкладам, как правило, выше, чем по вкладам до востребования. Вкладчики, которые готовы заморозить свои средства на определенный срок, могут получить более высокий доход от своих сбережений. Однако следует помнить, что при досрочном снятии средств со срочного вклада банк может применить штрафные санкции, например, снизить процентную ставку или удержать часть начисленных процентов.

Вклады до востребования

Вклады до востребования – это вклады, которые не имеют определенного срока. Вкладчики могут вносить и снимать деньги со своих счетов в любое время без каких-либо ограничений. Процентные ставки по вкладам до востребования, как правило, ниже, чем по срочным вкладам. Вклады до востребования подходят для вкладчиков, которые нуждаются в постоянном доступе к своим средствам.

Валютные вклады

Валютные вклады – это вклады, которые открываются в иностранной валюте, например, в долларах США, евро, фунтах стерлингов и других валютах. Валютные вклады могут быть привлекательными для вкладчиков, которые хотят защитить свои сбережения от девальвации национальной валюты или получить доход от изменения валютных курсов. Однако следует помнить, что валютные вклады связаны с валютными рисками, то есть риском потери части своих сбережений в результате изменения валютных курсов.

Вклады с капитализацией процентов

Вклады с капитализацией процентов – это вклады, по которым начисленные проценты добавляются к сумме вклада и на них также начисляются проценты. Капитализация процентов позволяет вкладчикам получить более высокий доход от своих сбережений за счет эффекта сложного процента. Вклады с капитализацией процентов могут быть особенно привлекательными для вкладчиков, которые планируют хранить свои сбережения в банке в течение длительного времени.

Инвестиционные вклады

Инвестиционные вклады – это вклады, которые сочетают в себе элементы банковского вклада и инвестиционного продукта, например, паевого инвестиционного фонда (ПИФ) или индивидуального инвестиционного счета (ИИС). Инвестиционные вклады позволяют вкладчикам получить более высокий потенциальный доход, чем по обычным банковским вкладам, но также связаны с более высокими рисками. Перед открытием инвестиционного вклада вкладчикам следует внимательно ознакомиться с условиями и рисками, связанными с инвестиционным продуктом.

Тенденции и перспективы развития рынка вкладов

Рынок вкладов постоянно развивается под влиянием различных факторов, таких как экономическая ситуация, изменения в законодательстве, развитие технологий и изменение потребительских предпочтений. Рассмотрим некоторые тенденции и перспективы развития рынка вкладов.

Рост популярности онлайн-вкладов

В последние годы наблюдается рост популярности онлайн-вкладов, которые можно открыть и управлять через интернет-банкинг или мобильные приложения. Онлайн-вклады, как правило, предлагают более выгодные условия, чем традиционные вклады, а также обеспечивают удобство и доступность для вкладчиков. Ожидается, что в будущем популярность онлайн-вкладов будет продолжать расти, поскольку все больше людей предпочитают пользоваться цифровыми финансовыми услугами.

Увеличение спроса на валютные вклады

В условиях экономической нестабильности и колебаний валютных курсов наблюдается увеличение спроса на валютные вклады. Вкладчики стремятся защитить свои сбережения от девальвации национальной валюты, открывая вклады в иностранной валюте. Ожидается, что в будущем спрос на валютные вклады будет оставаться высоким, особенно в странах с нестабильной экономикой.

Развитие программ лояльности и дополнительных услуг

Банки активно развивают программы лояльности и предлагают вкладчикам дополнительные услуги, чтобы привлечь и удержать клиентов. Программы лояльности могут включать в себя скидки на другие банковские услуги, бесплатное обслуживание счетов, повышенные процентные ставки по вкладам и другие привилегии. Ожидается, что в будущем банки будут продолжать развивать программы лояльности и предлагать вкладчикам все более широкий спектр дополнительных услуг.

Влияние технологий на рынок вкладов

Развитие технологий, таких как искусственный интеллект, блокчейн и другие, оказывает значительное влияние на рынок вкладов. Искусственный интеллект может использоваться для автоматизации процессов обслуживания клиентов, анализа данных и разработки новых продуктов и услуг. Блокчейн может использоваться для повышения безопасности и прозрачности операций с вкладами. Ожидается, что в будущем технологии будут играть все более важную роль на рынке вкладов.

Регулирование рынка вкладов

Регулирование рынка вкладов играет важную роль в обеспечении стабильности финансовой системы и защите прав вкладчиков. Государственные органы регулируют деятельность банков, устанавливают требования к капиталу, ликвидности и резервам, а также контролируют соблюдение банками законодательства. Ожидается, что в будущем регулирование рынка вкладов будет усиливаться, чтобы обеспечить еще большую защиту прав вкладчиков и предотвратить финансовые кризисы.

- Основные причины, по которым вкладчики обращаются в банк:

- Безопасность и сохранность средств.

- Возможность получения дохода.

- Удобство и доступность финансовых услуг.

- Кредитная история и возможности кредитования.

- Дополнительные преимущества и программы лояльности.

Советы вкладчикам по выбору банка и вклада

Выбор банка и вклада – это ответственный шаг, который требует внимательного анализа и оценки различных факторов. Вот несколько советов, которые помогут вкладчикам сделать правильный выбор.

Оцените свои финансовые цели и потребности

Прежде чем открывать вклад, необходимо четко определить свои финансовые цели и потребности. Чего вы хотите достичь с помощью вклада? Сохранить и приумножить свои сбережения? Получить стабильный доход? Обеспечить себе финансовую безопасность на будущее? Ответы на эти вопросы помогут вам выбрать подходящий вид вклада и банк.

Изучите репутацию и надежность банка

Перед открытием вклада необходимо тщательно изучить репутацию и надежность банка. Обратите внимание на рейтинги кредитных агентств, отзывы клиентов, публикации в СМИ и мнения экспертов. Выбирайте банки, которые имеют хорошую репутацию, стабильное финансовое положение и длительную историю успешной работы.

Сравните процентные ставки по вкладам в разных банках

Сравните процентные ставки по вкладам в разных банках и выберите те банки, которые предлагают наиболее выгодные условия. Однако следует помнить, что высокие процентные ставки по вкладам могут быть связаны с более высокими рисками, поэтому при выборе банка необходимо учитывать не только процентные ставки, но и репутацию и надежность банка.

Обратите внимание на условия вклада

Перед открытием вклада внимательно ознакомьтесь с условиями вклада, такими как срок вклада, валюта вклада, порядок начисления процентов, возможность досрочного снятия средств и другие условия. Убедитесь, что условия вклада соответствуют вашим потребностям и возможностям.

Проконсультируйтесь с финансовым консультантом

Если вы затрудняетесь с выбором банка и вклада, проконсультируйтесь с финансовым консультантом. Финансовый консультант поможет вам оценить ваши финансовые цели и потребности, изучить предложения различных банков и выбрать наиболее подходящий вариант.

- Основные факторы, которые следует учитывать при выборе банка:

- Репутация и надежность банка.

- Процентные ставки по вкладам.

- Удобство расположения и доступность филиалов и банкоматов.

- Качество обслуживания клиентов.

- Наличие дополнительных услуг и продуктов.

Описание: Статья посвящена причинам, по которым вкладчики обращаются в банк. Рассмотрены факторы, влияющие на выбор банка, виды вкладов и тенденции рынка вкладов.