Учет инвестиций: полное руководство

Учет инвестиций – это не скучная бухгалтерия! Это ваш компас в мире финансов, помогающий отслеживать эффективность вложений и приумножать прибыль. Узнайте, как взять инвестиции под контроль!

Учет инвестиций – это систематический процесс сбора, обработки, анализа и представления информации об инвестициях организации. Это не просто фиксация факта приобретения активов, а комплексная система, позволяющая отслеживать эффективность вложений, контролировать риски и принимать обоснованные управленческие решения. Правильно организованный учет инвестиций является критически важным элементом финансовой стратегии любой компании, стремящейся к устойчивому росту и максимизации прибыли. Он обеспечивает прозрачность, позволяет оценить рентабельность и помогает избежать финансовых потерь.

Что такое инвестиции?

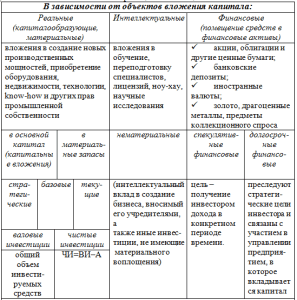

Прежде чем говорить об учете инвестиций, необходимо четко понимать, что подразумевается под самим термином «инвестиции». Инвестиции – это вложение денежных средств или других активов в различные объекты с целью получения прибыли или иного экономического эффекта в будущем. Объектами инвестиций могут быть:

- Ценные бумаги: акции, облигации, векселя и другие финансовые инструменты.

- Основные средства: здания, сооружения, оборудование и другие материальные активы.

- Нематериальные активы: патенты, лицензии, товарные знаки, программное обеспечение.

- Доли в уставном капитале других организаций.

- Банковские депозиты.

- Недвижимость.

- Проекты, направленные на развитие бизнеса.

Инвестиции могут быть краткосрочными (до одного года) или долгосрочными (свыше одного года). Классификация по срокам играет важную роль в определении методов учета и оценки инвестиций.

Цели и задачи учета инвестиций

Основная цель учета инвестиций – предоставление достоверной и своевременной информации об инвестиционной деятельности организации для принятия обоснованных управленческих решений. Для достижения этой цели необходимо решить следующие задачи:

- Обеспечение полноты и достоверности информации об инвестициях.

- Контроль за сохранностью инвестированных активов.

- Оценка эффективности инвестиционных проектов и отдельных инвестиций.

- Выявление и анализ рисков, связанных с инвестиционной деятельностью.

- Предоставление информации для целей налогообложения.

- Подготовка отчетности об инвестиционной деятельности.

Виды инвестиций и их учет

Учет инвестиций значительно различается в зависимости от их вида. Рассмотрим основные виды инвестиций и особенности их учета:

Финансовые инвестиции

Финансовые инвестиции – это вложения в ценные бумаги, доли в уставном капитале других организаций и другие финансовые инструменты. Учет финансовых инвестиций регулируеться рядом нормативных документов, в т.ч. МСФО (IAS) 32 «Финансовые инструменты: представление», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» и МСФО (IFRS) 9 «Финансовые инструменты».

Учет акций:

Акции могут быть классифицированы как предназначенные для торговли, имеющиеся в наличии для продажи или удерживаемые до погашения. От этой классификации зависит метод оценки акций:

- Предназначенные для торговли: оцениваются по справедливой стоимости с признанием изменений в прибыли или убытке.

- Имеющиеся в наличии для продажи: оцениваются по справедливой стоимости с признанием изменений в прочем совокупном доходе.

- Удерживаемые до погашения: оцениваются по амортизированной стоимости с использованием метода эффективной процентной ставки.

Учет облигаций:

Облигации также могут быть классифицированы как предназначенные для торговли, имеющиеся в наличии для продажи или удерживаемые до погашения. Методы оценки аналогичны методам оценки акций.

Учет долей в уставном капитале:

Учет долей в уставном капитале зависит от степени влияния инвестора на деятельность организации, в которую осуществлена инвестиция:

- Контроль: консолидированная финансовая отчетность.

- Существенное влияние: метод долевого участия.

- Отсутствие контроля и существенного влияния: оценка по справедливой стоимости или по первоначальной стоимости.

Инвестиции в основные средства

Инвестиции в основные средства – это приобретение зданий, сооружений, оборудования и других материальных активов, используемых в деятельности организации. Учет основных средств регулируется МСФО (IAS) 16 «Основные средства».

Первоначальная оценка:

Основные средства первоначально оцениваются по фактической себестоимости, которая включает цену приобретения, затраты на транспортировку, установку и другие затраты, непосредственно связанные с приведением актива в рабочее состояние.

Последующая оценка:

После первоначального признания основные средства могут оцениваться по одной из двух моделей:

- Модель по себестоимости: себестоимость за вычетом накопленной амортизации и убытков от обесценения.

- Модель переоценки: справедливая стоимость на дату переоценки за вычетом последующей накопленной амортизации и убытков от обесценения.

Амортизация:

Амортизация – это систематическое распределение амортизируемой стоимости актива на протяжении срока его полезного использования. Методы амортизации включают линейный метод, метод уменьшающегося остатка и метод суммы чисел лет;

Инвестиции в нематериальные активы

Инвестиции в нематериальные активы – это приобретение патентов, лицензий, товарных знаков, программного обеспечения и других нефизических активов, приносящих экономическую выгоду организации. Учет нематериальных активов регулируется МСФО (IAS) 38 «Нематериальные активы».

Первоначальная оценка:

Нематериальные активы первоначально оцениваются по фактической себестоимости, которая включает цену приобретения и другие затраты, непосредственно связанные с подготовкой актива к использованию.

Последующая оценка:

После первоначального признания нематериальные активы могут оцениваться по одной из двух моделей:

- Модель по себестоимости: себестоимость за вычетом накопленной амортизации и убытков от обесценения.

- Модель переоценки: справедливая стоимость на дату переоценки за вычетом последующей накопленной амортизации и убытков от обесценения (при наличии активного рынка).

Амортизация:

Нематериальные активы с определенным сроком полезного использования подлежат амортизации. Амортизация – это систематическое распределение амортизируемой стоимости актива на протяжении срока его полезного использования.

Инвестиции в недвижимость

Инвестиции в недвижимость – это приобретение земельных участков, зданий и сооружений, предназначенных для получения арендного дохода или прироста капитала. Учет инвестиционной недвижимости регулируется МСФО (IAS) 40 «Инвестиционная недвижимость».

Первоначальная оценка:

Инвестиционная недвижимость первоначально оценивается по фактической себестоимости, которая включает цену приобретения и другие затраты, непосредственно связанные с приобретением недвижимости.

Последующая оценка:

После первоначального признания инвестиционная недвижимость может оцениваться по одной из двух моделей:

- Модель по справедливой стоимости: справедливая стоимость на каждую отчетную дату. Изменения справедливой стоимости признаются в прибыли или убытке.

- Модель по себестоимости: себестоимость за вычетом накопленной амортизации и убытков от обесценения.

Методы учета инвестиций

В зависимости от вида инвестиций и степени влияния инвестора на деятельность объекта инвестиций применяются различные методы учета:

- Метод справедливой стоимости: используется для учета финансовых инвестиций, предназначенных для торговли и имеющихся в наличии для продажи, а также для учета инвестиционной недвижимости, оцениваемой по справедливой стоимости.

- Метод амортизированной стоимости: используется для учета финансовых инвестиций, удерживаемых до погашения.

- Метод долевого участия: используется для учета инвестиций в ассоциированные организации, в которых инвестор оказывает существенное влияние.

- Метод консолидации: используется для учета инвестиций в дочерние организации, в которых инвестор осуществляет контроль.

- Метод себестоимости: в основном используется для учета основных средств и нематериальных активов.

Документальное оформление инвестиций

Все операции, связанные с инвестициями, должны быть надлежащим образом оформлены документально. Основными документами, подтверждающими инвестиции, являются:

- Договоры купли-продажи ценных бумаг, основных средств, нематериальных активов и недвижимости.

- Выписки с банковских счетов, подтверждающие перечисление денежных средств в оплату инвестиций.

- Акты приема-передачи основных средств и нематериальных активов.

- Свидетельства о праве собственности на недвижимость.

- Решения о выплате дивидендов и другие документы, подтверждающие получение дохода от инвестиций.

Раскрытие информации об инвестициях в финансовой отчетности

Информация об инвестициях должна быть надлежащим образом раскрыта в финансовой отчетности организации. Раскрытие информации должно соответствовать требованиям МСФО и национальных стандартов бухгалтерского учета.

В частности, в финансовой отчетности необходимо раскрывать следующую информацию:

- Виды инвестиций и их балансовая стоимость;

- Методы оценки инвестиций.

- Изменения в балансовой стоимости инвестиций в течение отчетного периода.

- Доходы и расходы, связанные с инвестиционной деятельностью.

- Риски, связанные с инвестициями.

Проблемы учета инвестиций и пути их решения

Учет инвестиций может быть сопряжен с рядом проблем, в т.ч.:

- Сложность оценки справедливой стоимости финансовых инструментов и инвестиционной недвижимости.

- Необходимость применения профессионального суждения при определении срока полезного использования основных средств и нематериальных активов.

- Трудности в определении степени влияния инвестора на деятельность объекта инвестиций.

- Риск обесценения инвестиций.

Для решения этих проблем необходимо:

- Использовать надежные источники информации для оценки справедливой стоимости инвестиций.

- Привлекать независимых экспертов для оценки стоимости активов.

- Регулярно проводить анализ инвестиционного портфеля и выявлять риски обесценения.

- Соблюдать требования МСФО и национальных стандартов бухгалтерского учета;

Автоматизация учета инвестиций

Автоматизация учета инвестиций позволяет значительно повысить эффективность этого процесса, снизить риск ошибок и обеспечить своевременное предоставление информации для управленческих решений. Существует множество программных продуктов, предназначенных для автоматизации учета инвестиций, в т.ч.:

- ERP-системы, такие как SAP, Oracle, Microsoft Dynamics.

- Специализированные программы для учета финансовых инвестиций, например, Bloomberg Terminal, Reuters Eikon.

- Бухгалтерские программы, такие как 1С:Бухгалтерия, QuickBooks.

Выбор программного продукта зависит от масштаба деятельности организации, видов инвестиций и требований к функциональности системы.

Эффективный учет инвестиций требует глубокого понимания принципов бухгалтерского учета, знания нормативных документов и использования современных информационных технологий. Правильно организованный учет инвестиций позволяет организации принимать обоснованные управленческие решения, контролировать риски и максимизировать прибыль. Он является неотъемлемой частью успешной финансовой стратегии.

В современном мире, где финансовые рынки постоянно меняются, а конкуренция усиливается, роль учета инвестиций становится еще более важной. Он является надежным инструментом для принятия обоснованных решений и достижения финансовых целей. Поэтому, не стоит недооценивать значение учета инвестиций и его влияние на успех вашего бизнеса.

Описание: В статье рассмотрено, что такое учет инвестиций, его цели, задачи и особенности учета различных видов инвестиций. Описаны методы учета инвестиций.