Финансовые услуги коммерческих банков: лизинг, факторинг и трастовые операции

Узнайте все о коммерческих банках! Кредиты, депозиты, лизинг, факторинг и трастовые операции – разберем все тонкости финансовых услуг для вашего успеха!

Коммерческие банки играют ключевую роль в современной экономике‚ предоставляя широкий спектр финансовых услуг для физических и юридических лиц. Эти услуги важны для поддержания стабильности и роста бизнеса‚ а также для удовлетворения финансовых потребностей населения; Помимо традиционных кредитов и депозитов‚ коммерческие банки предлагают более сложные и специализированные продукты‚ такие как лизинг‚ факторинг и трастовые операции. Рассмотрим более подробно каждый из этих видов финансовых услуг‚ их особенности‚ преимущества и недостатки.

Лизинг: Аренда с Возможностью Выкупа

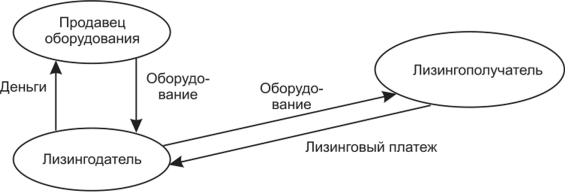

Лизинг – это форма финансирования‚ при которой лизингодатель (обычно коммерческий банк или специализированная лизинговая компания) предоставляет лизингополучателю право пользования активом (оборудованием‚ транспортом‚ недвижимостью) на определенный срок за определенную плату. По истечении срока лизинга лизингополучатель может выкупить актив по остаточной стоимости‚ продлить договор лизинга или вернуть актив лизингодателю. Лизинг является гибким инструментом финансирования‚ позволяющим компаниям приобретать необходимые активы без значительных первоначальных инвестиций.

Виды Лизинга

- Финансовый лизинг: Предполагает‚ что лизингополучатель несет практически все риски и выгоды‚ связанные с владением активом. По окончании срока лизинга актив‚ как правило‚ переходит в собственность лизингополучателя.

- Оперативный лизинг: Лизингодатель сохраняет значительную часть рисков и выгод‚ связанных с владением активом. После окончания срока лизинга актив возвращается лизингодателю. Оперативный лизинг часто используется для оборудования‚ которое быстро устаревает или требует специализированного обслуживания.

- Возвратный лизинг: Компания продает свой актив коммерческому банку или лизинговой компании и одновременно заключает договор лизинга на этот же актив. Это позволяет компании получить финансирование и продолжить использование актива.

Преимущества Лизинга

- Снижение налоговой нагрузки: Лизинговые платежи‚ как правило‚ относятся на расходы‚ что уменьшает налогооблагаемую базу.

- Сохранение капитала: Лизинг позволяет компаниям приобретать необходимые активы без значительных первоначальных инвестиций‚ сохраняя капитал для других целей.

- Гибкость: Условия лизинга могут быть адаптированы к потребностям лизингополучателя.

- Обновление оборудования: Лизинг позволяет компаниям регулярно обновлять оборудование‚ не беспокоясь о его устаревании.

Недостатки Лизинга

Несмотря на многочисленные преимущества‚ лизинг также имеет некоторые недостатки‚ которые следует учитывать при принятии решения о его использовании.

- Более высокая общая стоимость: Общая стоимость лизинга может быть выше‚ чем стоимость приобретения актива за счет кредита.

- Ограничения на использование: Договор лизинга может содержать ограничения на использование актива.

- Риск потери актива: В случае невыполнения условий договора лизинга лизингодатель может изъять актив.

Факторинг: Финансирование Дебиторской Задолженности

Факторинг – это финансовая услуга‚ при которой коммерческий банк (фактор) покупает у компании (поставщика) ее дебиторскую задолженность (неоплаченные счета-фактуры) со скидкой. Фактор берет на себя ответственность за взыскание дебиторской задолженности с покупателей. Факторинг позволяет компаниям получить немедленное финансирование‚ улучшить денежный поток и сократить риски‚ связанные с неплатежами.

Виды Факторинга

- Факторинг с регрессом: Если покупатель не оплачивает счет-фактуру‚ поставщик обязан выкупить ее обратно у фактора.

- Факторинг без регресса: Фактор берет на себя риск неплатежа покупателя. Этот вид факторинга обычно дороже‚ чем факторинг с регрессом.

- Конфиденциальный факторинг: Покупатели не уведомляются о том‚ что счета-фактуры были переданы фактору.

- Открытый факторинг: Покупатели уведомляются о том‚ что счета-фактуры были переданы фактору.

Преимущества Факторинга

- Улучшение денежного потока: Факторинг позволяет компаниям получить немедленное финансирование‚ что улучшает денежный поток и позволяет своевременно оплачивать счета.

- Снижение рисков: Факторинг без регресса позволяет компаниям переложить риск неплатежа покупателей на фактор.

- Сокращение административных расходов: Фактор берет на себя ответственность за взыскание дебиторской задолженности‚ что сокращает административные расходы компании.

- Расширение бизнеса: Факторинг позволяет компаниям принимать больше заказов‚ не беспокоясь о финансировании.

Недостатки Факторинга

Как и любая финансовая услуга‚ факторинг имеет свои недостатки‚ которые необходимо учитывать при его использовании.

- Высокая стоимость: Факторинг может быть дороже‚ чем другие формы финансирования‚ такие как кредиты.

- Зависимость от фактора: Компания становится зависимой от фактора в вопросах управления дебиторской задолженностью.

- Негативное восприятие: Некоторые покупатели могут негативно относиться к факторингу‚ считая его признаком финансовых проблем компании.

Траст: Управление Активами в Интересах Бенефициара

Траст – это правовая конструкция‚ при которой учредитель траста (доверитель) передает активы (имущество‚ деньги‚ ценные бумаги) доверительному управляющему (обычно коммерческому банку) для управления в интересах бенефициара (выгодоприобретателя). Доверительный управляющий обязан управлять активами в соответствии с условиями трастового договора и в интересах бенефициара. Траст используется для различных целей‚ таких как защита активов‚ планирование наследства и благотворительность.

Виды Трастов

- Отзывный траст: Учредитель траста может изменить или прекратить траст в любое время.

- Безотзывный траст: Учредитель траста не может изменить или прекратить траст после его создания.

- Живой траст: Создается при жизни учредителя траста.

- Завещательный траст: Создается после смерти учредителя траста в соответствии с его завещанием.

- Благотворительный траст: Создается для благотворительных целей.

Преимущества Траста

- Защита активов: Траст может защитить активы от кредиторов‚ судебных исков и других рисков.

- Планирование наследства: Траст позволяет передать активы наследникам без прохождения процедуры наследования.

- Конфиденциальность: Траст обеспечивает конфиденциальность владения активами.

- Профессиональное управление: Доверительный управляющий обладает опытом и знаниями‚ необходимыми для эффективного управления активами.

Недостатки Траста

Несмотря на значительные преимущества‚ создание и управление трастом также связаны с определенными недостатками.

- Высокая стоимость: Создание и управление трастом может быть дорогостоящим.

- Сложность: Траст – это сложная правовая конструкция‚ требующая профессиональной помощи юристов и финансовых консультантов.

- Ограничения: Условия трастового договора могут ограничивать возможности управления активами.

Сравнение Лизинга‚ Факторинга и Траста

Каждая из рассмотренных финансовых услуг имеет свои особенности и предназначена для решения различных задач. Лизинг позволяет компаниям приобретать необходимые активы без значительных первоначальных инвестиций‚ факторинг улучшает денежный поток и снижает риски‚ связанные с неплатежами‚ а траст обеспечивает защиту активов и планирование наследства. Выбор конкретной финансовой услуги зависит от потребностей и целей компании.

Ключевые Отличия

- Лизинг: Финансирование приобретения активов.

- Факторинг: Финансирование дебиторской задолженности.

- Траст: Управление активами в интересах бенефициара.

При выборе между лизингом‚ факторингом и трастом необходимо тщательно проанализировать финансовое состояние компании‚ ее потребности и цели‚ а также оценить все преимущества и недостатки каждой из этих финансовых услуг. Консультация с финансовыми экспертами и юристами поможет принять обоснованное решение и выбрать наиболее подходящий вариант.

Описание: В статье подробно рассмотрены финансовые услуги коммерческих банков‚ такие как лизинг‚ факторинг и траст‚ их преимущества и недостатки‚ а также ключевые отличия.