Анализ ставок по депозитам в Украине: текущая ситуация и перспективы

Хотите, чтобы ваши сбережения работали на вас? Узнайте, где самые выгодные **депозиты в Украине**! Сравниваем ставки, ищем подводные камни и делимся секретами прибыльного инвестирования.

Украинский банковский сектор, несмотря на сложные экономические и политические реалии, продолжает функционировать и предлагать разнообразные финансовые продукты. Одним из ключевых направлений деятельности банков остается привлечение депозитов от населения и бизнеса. Анализ ставок по депозитам в Украине является важным инструментом для инвесторов и вкладчиков, позволяющим принимать обоснованные решения и максимизировать доходность своих сбережений. В данной статье мы подробно рассмотрим текущую ситуацию на рынке депозитов, проанализируем факторы, влияющие на процентные ставки, и оценим перспективы развития этого сегмента банковских услуг в Украине.

Текущая ситуация на рынке депозитов в Украине

Ситуация на рынке депозитов в Украине динамично меняется под воздействием целого ряда факторов. Национальный банк Украины (НБУ) играет ключевую роль, устанавливая учетную ставку, которая влияет на стоимость кредитных ресурсов и, соответственно, на процентные ставки по депозитам. Инфляционные ожидания, макроэкономическая стабильность и геополитическая обстановка также оказывают существенное влияние на привлекательность депозитных продуктов.

Основные тенденции рынка

В последние годы наблюдается несколько ключевых тенденций на рынке депозитов в Украине:

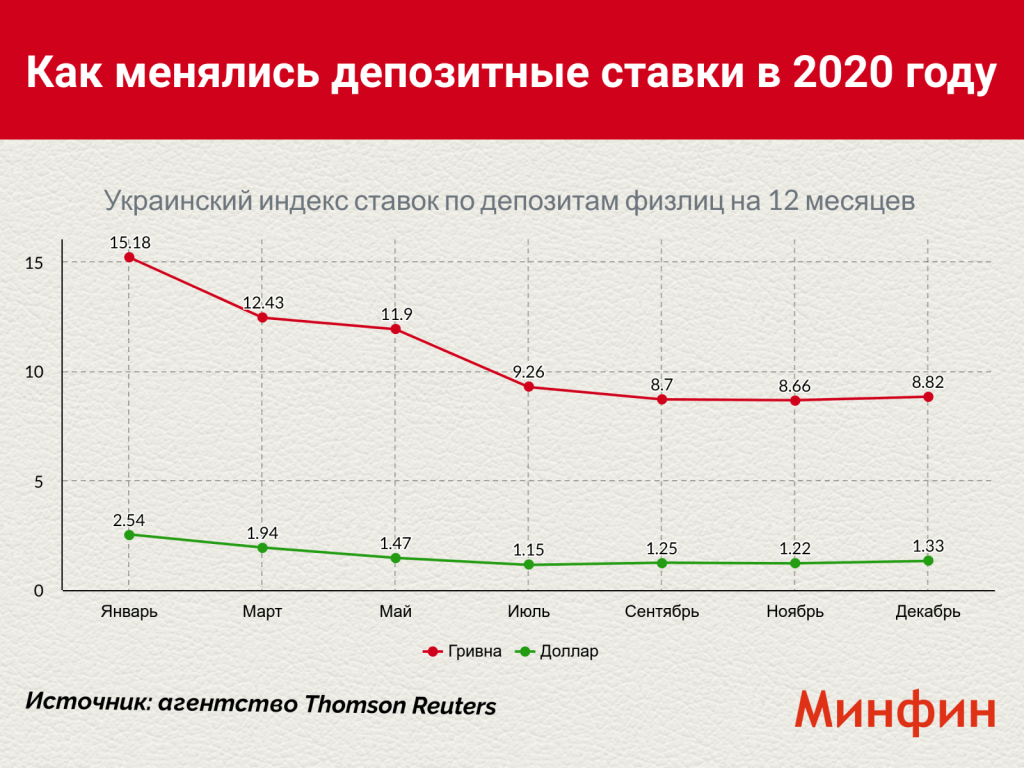

- Снижение процентных ставок: Вслед за снижением учетной ставки НБУ, банки постепенно снижают процентные ставки по депозитам, стремясь к оптимизации своих операционных расходов.

- Рост популярности краткосрочных депозитов: В условиях экономической неопределенности вкладчики предпочитают размещать средства на короткие сроки, чтобы иметь возможность оперативно реагировать на изменения рыночной конъюнктуры.

- Увеличение доли депозитов в национальной валюте: Благодаря проводимой НБУ политике дедолларизации экономики, доля депозитов в гривне постепенно увеличивается, что способствует укреплению национальной валюты.

- Появление новых депозитных продуктов: Банки активно разрабатывают и предлагают новые депозитные продукты, ориентированные на различные сегменты клиентов и учитывающие их индивидуальные потребности.

Ключевые игроки на рынке

На рынке депозитов в Украине представлено большое количество банков, как с государственным, так и с частным капиталом. Среди крупнейших игроков можно выделить:

- ПриватБанк

- Ощадбанк

- Райффайзен Банк Аваль

- Укрэксимбанк

- ПУМБ

Эти банки предлагают широкий спектр депозитных продуктов с различными сроками, процентными ставками и условиями досрочного расторжения. Важно отметить, что перед принятием решения о размещении депозита необходимо внимательно изучить условия договора и репутацию банка.

Факторы, влияющие на процентные ставки по депозитам

Процентные ставки по депозитам в Украине зависят от целого ряда факторов, как макроэкономических, так и внутренних, связанных с деятельностью конкретного банка.

Макроэкономические факторы

Макроэкономические факторы оказывают существенное влияние на стоимость денег и, соответственно, на процентные ставки по депозитам. К ним относятся:

- Учетная ставка НБУ: Учетная ставка является основным инструментом денежно-кредитной политики НБУ и определяет стоимость рефинансирования банков. Повышение учетной ставки приводит к увеличению стоимости кредитных ресурсов и, как следствие, к росту процентных ставок по депозитам.

- Инфляция: Высокий уровень инфляции обесценивает сбережения и вынуждает банки предлагать более высокие процентные ставки по депозитам для компенсации инфляционных потерь.

- Валютный курс: Колебания валютного курса также влияют на процентные ставки по депозитам, особенно в иностранной валюте. В случае девальвации гривны банки могут повышать процентные ставки по валютным депозитам для привлечения средств.

- Экономический рост: В период экономического роста спрос на кредитные ресурсы увеличивается, что может привести к росту процентных ставок по депозитам.

- Политическая стабильность: Политическая нестабильность негативно влияет на инвестиционный климат и может привести к оттоку капитала из страны, что вынуждает банки повышать процентные ставки по депозитам для удержания средств.

Внутренние факторы

Внутренние факторы, связанные с деятельностью конкретного банка, также оказывают влияние на процентные ставки по депозитам. К ним относятся:

- Потребность банка в ликвидности: Если банк испытывает дефицит ликвидности, он может предлагать более высокие процентные ставки по депозитам для привлечения средств.

- Конкуренция на рынке: В условиях высокой конкуренции банки вынуждены предлагать более привлекательные процентные ставки по депозитам для привлечения клиентов.

- Финансовое состояние банка: Банки с нестабильным финансовым состоянием могут предлагать более высокие процентные ставки по депозитам, чтобы привлечь средства и удержать клиентов. Однако, в этом случае риск потери депозита также возрастает.

- Маркетинговая политика банка: Банки могут проводить различные акции и предлагать специальные условия по депозитам для привлечения новых клиентов или удержания существующих.

- Срок депозита: Как правило, чем дольше срок депозита, тем выше процентная ставка.

Анализ ставок по депозитам в различных банках Украины

Для проведения анализа ставок по депозитам в различных банках Украины необходимо учитывать ряд факторов, таких как срок депозита, валюта депозита, наличие дополнительных условий и репутация банка. Рекомендуется сравнивать предложения нескольких банков перед принятием решения о размещении депозита.

Депозиты в гривне

Депозиты в гривне пользуются наибольшей популярностью среди украинских вкладчиков. Процентные ставки по депозитам в гривне, как правило, выше, чем по депозитам в иностранной валюте, что связано с более высоким уровнем инфляции и валютных рисков.

При выборе депозита в гривне следует обращать внимание на следующие параметры:

- Процентная ставка: Сравните процентные ставки по депозитам в различных банках, учитывая срок депозита и наличие дополнительных условий.

- Срок депозита: Выберите срок депозита, который соответствует вашим финансовым целям и потребностям.

- Условия досрочного расторжения: Узнайте, какие условия досрочного расторжения депозита предлагает банк. В большинстве случаев при досрочном расторжении депозита вкладчик теряет часть начисленных процентов.

- Надежность банка: Перед размещением депозита убедитесь в надежности банка, изучив его финансовую отчетность и репутацию на рынке.

Депозиты в иностранной валюте

Депозиты в иностранной валюте (доллары США, евро) также пользуются популярностью среди украинских вкладчиков, особенно в периоды экономической нестабильности. Процентные ставки по депозитам в иностранной валюте, как правило, ниже, чем по депозитам в гривне, но они позволяют защитить сбережения от девальвации гривны.

При выборе депозита в иностранной валюте следует обращать внимание на следующие параметры:

- Процентная ставка: Сравните процентные ставки по депозитам в различных банках, учитывая срок депозита и валюту депозита.

- Валютный курс: Учитывайте текущий валютный курс и прогнозы его изменения при принятии решения о размещении депозита в иностранной валюте.

- Условия досрочного расторжения: Узнайте, какие условия досрочного расторжения депозита предлагает банк. В большинстве случаев при досрочном расторжении депозита вкладчик теряет часть начисленных процентов.

- Надежность банка: Перед размещением депозита убедитесь в надежности банка, изучив его финансовую отчетность и репутацию на рынке.

Перспективы развития рынка депозитов в Украине

Перспективы развития рынка депозитов в Украине зависят от целого ряда факторов, включая макроэкономическую ситуацию, политическую стабильность и реформы в банковском секторе. Ожидается, что в ближайшие годы рынок депозитов будет продолжать развиваться, но темпы роста могут быть умеренными.

Факторы, влияющие на развитие рынка

К основным факторам, влияющим на развитие рынка депозитов в Украине, относятся:

- Макроэкономическая стабильность: Стабильная макроэкономическая ситуация, низкий уровень инфляции и стабильный валютный курс будут способствовать росту доверия к банковской системе и увеличению объема депозитов.

- Реформы в банковском секторе: Реформы, направленные на повышение прозрачности и надежности банковской системы, также будут способствовать росту доверия к банкам и увеличению объема депозитов.

- Развитие финансовых технологий: Развитие финансовых технологий, таких как онлайн-банкинг и мобильные приложения, упростит процесс открытия и управления депозитами и привлечет новых клиентов.

- Повышение финансовой грамотности населения: Повышение финансовой грамотности населения позволит вкладчикам принимать более обоснованные решения и выбирать наиболее подходящие депозитные продукты.

- Геополитическая ситуация: Стабилизация геополитической ситуации также окажет положительное влияние на развитие рынка депозитов.

Прогнозы и ожидания

Ожидается, что в ближайшие годы процентные ставки по депозитам в Украине будут оставаться на относительно низком уровне, что связано со снижением учетной ставки НБУ и низкой инфляцией. Однако, в случае ухудшения макроэкономической ситуации или политической нестабильности, процентные ставки могут вырасти.

Также ожидается, что доля депозитов в гривне будет продолжать увеличиваться, что связано с проводимой НБУ политикой дедолларизации экономики. Банки будут активно разрабатывать и предлагать новые депозитные продукты, ориентированные на различные сегменты клиентов и учитывающие их индивидуальные потребности.

Анализ ставок по депозитам в украинских банках предоставляет ценную информацию для вкладчиков, помогая им принимать обоснованные решения.