Банк данных потребительских кредитов: ваш помощник в выборе выгодного кредита

Хотите взять потребительский кредит? Сравните предложения банков, найдите самые выгодные условия и низкие проценты! Не дайте себя обмануть!

Потребительский кредит – это финансовый инструмент, позволяющий гражданам приобретать товары и услуги, не имея в наличии полной необходимой суммы. Это удобный способ получить желаемое сейчас, а расплачиваться постепенно, внося регулярные платежи. Однако, прежде чем оформить потребительский кредит, важно тщательно изучить все условия, процентные ставки и скрытые комиссии. Именно для этого существуют банки данных потребительских кредитов, которые помогают заемщикам сделать осознанный выбор.

Что такое Банк Данных Потребительских Кредитов?

Банк данных потребительских кредитов – это, по сути, агрегированная информация о различных кредитных предложениях, доступных на рынке. Он представляет собой систематизированную базу данных, содержащую сведения о процентных ставках, сроках кредитования, требованиях к заемщикам и других важных параметрах. Использование такого банка данных позволяет потенциальным заемщикам сравнивать различные предложения и выбирать наиболее выгодные условия.

Преимущества использования банка данных:

- Экономия времени: Вместо того чтобы обзванивать или посещать множество банков, вы можете получить всю необходимую информацию в одном месте.

- Объективность: Банки данных предоставляют объективную информацию о кредитных предложениях, не продвигая конкретный банк.

- Сравнение условий: Вы можете легко сравнить различные кредитные продукты по ключевым параметрам, таким как процентная ставка, срок кредитования и размер ежемесячного платежа.

- Принятие обоснованного решения: Имея полную информацию, вы можете принять взвешенное решение и выбрать кредит, который наилучшим образом соответствует вашим потребностям и финансовым возможностям.

Как работает Банк Данных Потребительских Кредитов?

Работа банка данных потребительских кредитов обычно организована следующим образом: информация о кредитных предложениях различных банков собирается и систематизируется. Эта информация может поступать непосредственно от банков, из открытых источников или от других финансовых организаций. Затем данные обрабатываются и представляются в удобном для пользователя формате, позволяющем сравнивать различные кредитные продукты по заданным параметрам. Многие банки данных также предлагают инструменты для расчета ежемесячных платежей и общей стоимости кредита.

Источники информации для банков данных:

- Официальные сайты банков и финансовых организаций.

- Специализированные финансовые порталы и агрегаторы.

- Маркетинговые материалы банков (рекламные проспекты, буклеты).

- Информация, предоставляемая банками непосредственно операторам банков данных.

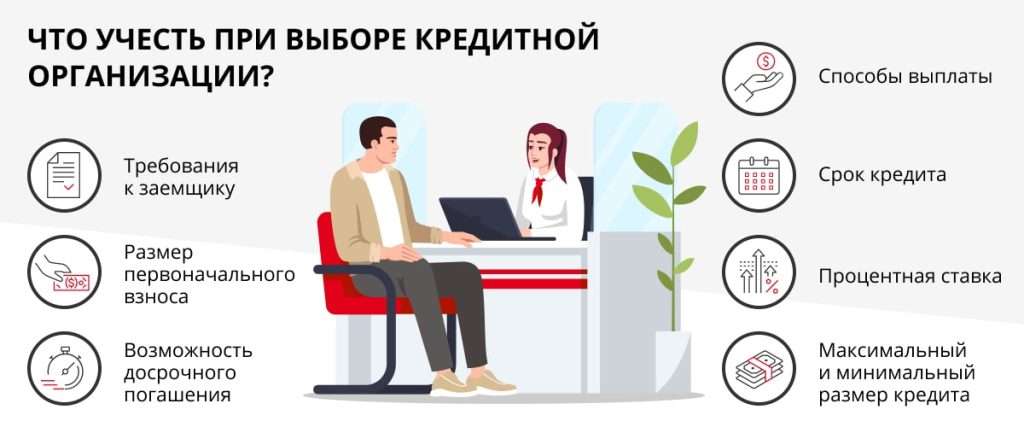

Ключевые параметры потребительского кредита, которые следует учитывать

При выборе потребительского кредита важно учитывать несколько ключевых параметров. Процентная ставка, пожалуй, является самым важным из них, поскольку она определяет стоимость кредита. Также следует обратить внимание на срок кредитования, так как от него зависит размер ежемесячного платежа. Не менее важны условия досрочного погашения, наличие скрытых комиссий и требования к заемщикам.

Процентная ставка:

Процентная ставка – это плата за пользование кредитом, выраженная в процентах от суммы кредита. Различают номинальную и эффективную процентную ставку. Номинальная ставка – это ставка, указанная в кредитном договоре. Эффективная ставка включает в себя все комиссии и сборы, связанные с кредитом, и отражает его реальную стоимость. При сравнении кредитных предложений следует ориентироваться на эффективную процентную ставку.

Срок кредитования:

Срок кредитования – это период времени, в течение которого заемщик должен погасить кредит. Чем больше срок кредитования, тем меньше размер ежемесячного платежа, но тем больше общая переплата по кредиту. Выбирая срок кредитования, необходимо учитывать свои финансовые возможности и цели.

Условия досрочного погашения:

Условия досрочного погашения определяют порядок и возможность погашения кредита до истечения срока кредитования. Некоторые банки взимают штрафы за досрочное погашение, в то время как другие предлагают возможность погасить кредит без каких-либо дополнительных платежей. Если вы планируете погасить кредит досрочно, следует выбирать кредитное предложение с наиболее выгодными условиями досрочного погашения.

Скрытые комиссии:

Скрытые комиссии – это дополнительные платежи, связанные с кредитом, которые не указываются в явном виде в кредитном договоре. Это могут быть комиссии за обслуживание счета, комиссии за выдачу кредита, комиссии за досрочное погашение и другие. Перед подписанием кредитного договора необходимо внимательно изучить все условия и убедиться в отсутствии скрытых комиссий.

Требования к заемщикам:

Требования к заемщикам – это критерии, которым должен соответствовать заемщик для получения кредита. Обычно это возраст, гражданство, стаж работы, уровень дохода и кредитная история. Разные банки предъявляют разные требования к заемщикам, поэтому важно изучить требования каждого банка перед подачей заявки на кредит.

Как выбрать подходящий потребительский кредит?

Выбор подходящего потребительского кредита – это ответственный процесс, требующий тщательного анализа и сравнения различных предложений. Для начала необходимо определить сумму кредита, которую вам необходимо получить, и срок, в течение которого вы планируете его погасить. Затем следует изучить предложения различных банков и сравнить их по ключевым параметрам, таким как процентная ставка, срок кредитования, условия досрочного погашения и наличие скрытых комиссий. Не забудьте также оценить свои финансовые возможности и убедиться в том, что вы сможете своевременно вносить ежемесячные платежи.

Шаги по выбору потребительского кредита:

- Определите сумму кредита и срок кредитования.

- Изучите предложения различных банков.

- Сравните кредитные предложения по ключевым параметрам.

- Оцените свои финансовые возможности.

- Подайте заявку на кредит в выбранный банк.

Риски, связанные с потребительским кредитом

Потребительский кредит, как и любой финансовый инструмент, сопряжен с определенными рисками. Самый главный риск – это неспособность заемщика своевременно вносить ежемесячные платежи. В этом случае банк может применить штрафные санкции, начислить пени или даже обратиться в суд для взыскания задолженности. Кроме того, потребительский кредит может привести к увеличению финансовой нагрузки на заемщика и ухудшению его финансового положения.

Как минимизировать риски:

- Тщательно оцените свои финансовые возможности перед оформлением кредита.

- Выбирайте кредитное предложение с наиболее выгодными условиями.

- Не берите кредит, если вы не уверены в своей способности его погасить.

- Вносите ежемесячные платежи вовремя.

- В случае финансовых затруднений обратитесь в банк для реструктуризации кредита.

Альтернативы потребительскому кредиту

Потребительский кредит – это не единственный способ получить необходимые средства. Существуют и другие альтернативы, такие как кредитные карты, займы у друзей и родственников, рассрочка и накопления. Кредитные карты могут быть удобным инструментом для небольших покупок, но процентные ставки по кредитным картам обычно выше, чем по потребительским кредитам. Займы у друзей и родственников могут быть более выгодными, но они могут испортить отношения, если вы не сможете вовремя вернуть долг. Рассрочка – это способ оплаты товара или услуги в несколько платежей, но она доступна не всегда. Накопления – это самый надежный способ финансирования крупных покупок, но он требует времени и дисциплины.

Сравнение альтернатив потребительскому кредиту:

| Альтернатива | Преимущества | Недостатки |

|---|---|---|

| Кредитная карта | Удобство, льготный период | Высокие процентные ставки |

| Займ у друзей и родственников | Низкие или нулевые процентные ставки | Риск испортить отношения |

| Рассрочка | Оплата товара в несколько платежей | Не всегда доступна |

| Накопления | Отсутствие переплаты | Требует времени и дисциплины |

Права и обязанности заемщика

При оформлении потребительского кредита заемщик имеет определенные права и обязанности. Заемщик имеет право на получение полной и достоверной информации о кредите, включая процентную ставку, срок кредитования, условия досрочного погашения и наличие скрытых комиссий. Заемщик также имеет право отказаться от кредита в течение определенного периода времени после подписания кредитного договора. В свою очередь, заемщик обязан своевременно вносить ежемесячные платежи и соблюдать условия кредитного договора.

Основные права заемщика:

- Право на получение полной и достоверной информации о кредите.

- Право на отказ от кредита в течение определенного периода времени.

- Право на досрочное погашение кредита.

- Право на реструктуризацию кредита в случае финансовых затруднений.

Банк данных потребительских кредитов является незаменимым инструментом для заемщиков, стремящихся сделать осознанный и выгодный выбор. Он позволяет сравнить различные предложения, оценить риски и принять взвешенное решение. Однако, не стоит полагаться только на информацию из банка данных, необходимо также тщательно изучать условия кредитного договора и оценивать свои финансовые возможности. Помните, что потребительский кредит – это серьезное финансовое обязательство, которое требует ответственного подхода. Используйте банк данных потребительских кредитов, но всегда принимайте собственные, взвешенные решения.

Описание: Узнайте, как использовать банк данных потребительского кредита для выбора оптимального предложения. Сравнение ставок, условий и рисков в нашей статье.