Потребительский кредит: что это такое и как работает

Хочешь новый телефон или отпуск мечты? Потребительский кредит поможет! Разберем все плюсы и минусы, чтобы ты не попал впросак. Бери с умом!

Потребительский кредит – это договор‚ определяющий взаимоотношения между кредитором (банком или иной финансовой организацией) и заемщиком‚ когда одна сторона предоставляет денежные средства на определенный срок и под определенный процент‚ а другая обязуется вернуть их в соответствии с установленным графиком платежей. Этот финансовый инструмент позволяет гражданам приобретать товары и услуги‚ не располагая полной суммой в момент покупки‚ что делает его чрезвычайно популярным. Однако‚ прежде чем заключать договор потребительского кредита‚ необходимо тщательно изучить все его условия и оценить свои финансовые возможности‚ чтобы избежать долговой нагрузки. Понимание сути потребительского кредита и грамотное планирование бюджета – залог успешного использования этого финансового инструмента.

Что такое потребительский кредит?

Потребительский кредит – это форма кредитования‚ предоставляемая физическим лицам для приобретения товаров‚ услуг или других личных нужд. В отличие от ипотеки или автокредита‚ потребительский кредит обычно не имеет целевого назначения‚ то есть заемщик может использовать полученные средства по своему усмотрению. Ключевым элементом потребительского кредита является договор‚ в котором прописаны все существенные условия сделки: сумма кредита‚ процентная ставка‚ срок кредитования‚ график платежей и ответственность сторон.

Виды потребительских кредитов

Существует несколько видов потребительских кредитов‚ каждый из которых имеет свои особенности:

- Нецелевой потребительский кредит: Заемщик может использовать средства на любые цели‚ не отчитываясь перед банком.

- Целевой потребительский кредит: Деньги выдаются на конкретную покупку (например‚ мебель‚ бытовая техника‚ туристическая путевка).

- Кредитная карта: Предоставляет доступ к кредитной линии‚ которую можно использовать для оплаты товаров и услуг.

- Экспресс-кредит: Оформляется быстро‚ часто без предоставления большого количества документов‚ но обычно имеет более высокую процентную ставку.

- Кредит наличными: Заемщик получает деньги наличными в кассе банка.

Договор потребительского кредита: основные положения

Договор потребительского кредита является ключевым документом‚ регулирующим отношения между кредитором и заемщиком. Он должен содержать следующую информацию:

- Сумма кредита: Точная сумма денежных средств‚ предоставляемых заемщику.

- Процентная ставка: Плата за использование кредитных средств‚ выраженная в процентах годовых.

- Срок кредитования: Период времени‚ в течение которого заемщик должен погасить кредит.

- График платежей: Расписание внесения платежей‚ указывающее даты и суммы каждого платежа.

- Полная стоимость кредита (ПСК): Общая сумма‚ которую заемщик должен будет выплатить банку‚ включая проценты‚ комиссии и другие платежи.

- Права и обязанности сторон: Подробное описание прав и обязанностей как кредитора‚ так и заемщика.

- Ответственность за нарушение условий договора: Санкции‚ применяемые к заемщику в случае просрочки платежей или невыполнения других обязательств.

- Порядок досрочного погашения кредита: Условия и процедуры‚ которые необходимо соблюдать при досрочном погашении кредита.

- Информация о страховании: Если предусмотрено страхование‚ в договоре должны быть указаны условия страхования и размер страховой премии.

Важные условия договора‚ на которые следует обратить внимание

Перед подписанием договора потребительского кредита необходимо внимательно изучить все его условия‚ особенно следующие:

- Процентная ставка: Убедитесь‚ что процентная ставка является фиксированной или переменной‚ и как она может измениться в течение срока кредитования.

- Полная стоимость кредита (ПСК): Сравните ПСК в разных банках‚ чтобы выбрать наиболее выгодное предложение.

- Комиссии и сборы: Узнайте‚ какие комиссии и сборы взимаются банком за обслуживание кредита.

- Штрафные санкции: Изучите условия начисления штрафов за просрочку платежей.

- Условия досрочного погашения: Узнайте‚ можно ли досрочно погасить кредит и какие комиссии при этом взимаются.

- Страхование: Оцените необходимость страхования и сравните условия страхования в разных компаниях.

Как выбрать потребительский кредит?

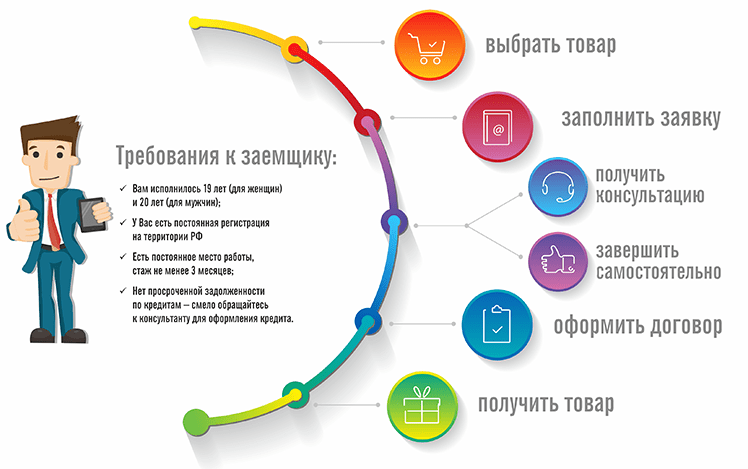

Выбор потребительского кредита – ответственный шаг‚ требующий тщательного анализа и сравнения различных предложений. Вот несколько советов‚ которые помогут вам сделать правильный выбор:

Оценка финансовых возможностей

Прежде чем обращаться в банк за кредитом‚ необходимо оценить свои финансовые возможности и убедиться‚ что вы сможете своевременно погашать кредит. Рассчитайте свой ежемесячный доход и расходы‚ определите сумму‚ которую вы можете выделять на погашение кредита‚ и убедитесь‚ что эта сумма достаточна для внесения ежемесячных платежей.

Сравнение предложений разных банков

Не стоит останавливаться на первом попавшемся предложении. Обратитесь в несколько банков и сравните их условия кредитования. Обратите внимание на процентную ставку‚ ПСК‚ комиссии‚ условия досрочного погашения и другие важные параметры. Используйте онлайн-калькуляторы для расчета ежемесячных платежей и общей суммы переплаты.

Изучение отзывов о банке

Перед тем‚ как заключать договор с банком‚ изучите отзывы о нем в интернете. Узнайте‚ что говорят другие клиенты о качестве обслуживания‚ скорости рассмотрения заявок‚ условиях кредитования и других важных аспектах. Обратите внимание на жалобы и негативные отзывы‚ чтобы избежать проблем в будущем.

Обращение к кредитному брокеру

Если вам сложно самостоятельно разобраться в многообразии кредитных предложений‚ обратитесь к кредитному брокеру. Кредитный брокер – это специалист‚ который поможет вам подобрать наиболее выгодный кредит‚ учитывая ваши финансовые возможности и потребности. Брокер возьмет на себя все хлопоты по поиску и сравнению кредитных предложений‚ а также поможет вам оформить заявку на кредит.

Риски‚ связанные с потребительским кредитом

Потребительский кредит‚ как и любой другой финансовый инструмент‚ связан с определенными рисками. Важно осознавать эти риски и принимать меры для их минимизации.

Просрочка платежей

Просрочка платежей – один из самых распространенных рисков‚ связанных с потребительским кредитом. За просрочку платежей банк начисляет штрафы и пени‚ что увеличивает общую сумму долга. Кроме того‚ просрочки негативно влияют на кредитную историю заемщика‚ что может затруднить получение кредитов в будущем.

Переплата по кредиту

Проценты‚ комиссии и другие платежи‚ связанные с кредитом‚ могут значительно увеличить общую сумму переплаты. Чем выше процентная ставка и срок кредитования‚ тем больше будет переплата. Поэтому важно тщательно изучать условия кредитования и выбирать наиболее выгодные предложения.

Финансовая зависимость

Чрезмерное увлечение потребительскими кредитами может привести к финансовой зависимости. Заемщик может оказаться в ситуации‚ когда большая часть его дохода уходит на погашение кредитов‚ и ему не хватает средств на другие необходимые расходы. Чтобы избежать финансовой зависимости‚ необходимо грамотно планировать свой бюджет и не брать кредиты на необдуманные покупки.

Потеря работы или источника дохода

В случае потери работы или другого источника дохода заемщик может столкнуться с трудностями при погашении кредита. В такой ситуации необходимо как можно скорее обратиться в банк и попытаться договориться о реструктуризации долга или отсрочке платежей. В противном случае банк может обратиться в суд и взыскать долг в принудительном порядке.

Как избежать проблем с потребительским кредитом?

Чтобы избежать проблем с потребительским кредитом‚ необходимо следовать нескольким простым правилам:

- Оценивайте свои финансовые возможности: Прежде чем брать кредит‚ убедитесь‚ что вы сможете своевременно погашать его.

- Сравнивайте предложения разных банков: Не останавливайтесь на первом попавшемся предложении‚ изучите условия кредитования в разных банках.

- Внимательно читайте договор: Перед подписанием договора внимательно изучите все его условия‚ особенно процентную ставку‚ ПСК‚ комиссии и штрафные санкции.

- Не берите кредиты на необдуманные покупки: Берите кредиты только на необходимые покупки‚ которые вы не можете позволить себе оплатить сразу.

- Создайте финансовую подушку безопасности: Имейте запас денежных средств на случай потери работы или других непредвиденных обстоятельств.

- Своевременно погашайте кредит: Вносите платежи вовремя‚ чтобы избежать штрафов и негативного влияния на кредитную историю.

Альтернативы потребительскому кредиту

Прежде чем брать потребительский кредит‚ стоит рассмотреть другие возможные варианты финансирования своих потребностей:

- Накопления: Если у вас есть накопления‚ используйте их для оплаты покупки.

- Займ у друзей или родственников: Займ у друзей или родственников может быть более выгодным‚ чем кредит в банке.

- Рассрочка: Многие магазины предлагают рассрочку на товары и услуги.

- Кредитная карта с льготным периодом: Если вы уверены‚ что сможете погасить долг в течение льготного периода‚ используйте кредитную карту.

В данной статье мы подробно рассмотрели‚ что представляет собой потребительский кредит‚ а именно договор‚ определяющий условия предоставления денежных средств. Мы изучили основные виды потребительских кредитов‚ их особенности‚ а также риски‚ связанные с их использованием. Надеемся‚ что эта информация поможет вам сделать осознанный выбор и избежать финансовых проблем. Помните о необходимости тщательного анализа своих финансовых возможностей и сравнения предложений разных банков. Грамотное использование потребительского кредита может стать полезным инструментом для достижения ваших целей.

Описание: Узнайте всё о потребительском кредите: что представляет собой договор потребительского кредита‚ какие условия и особенности необходимо учитывать.