Процентные ставки по потребительским кредитам в Сбербанке в 2024 году

Хочешь взять кредит в Сбербанке под выгодный процент? Разбираемся, от чего зависят ставки в 2024 году и как получить лучшие условия! Узнай все о кредите!

Потребительский кредит от Сбербанка – это популярный финансовый инструмент, позволяющий решить широкий спектр задач: от ремонта и покупки бытовой техники до оплаты образования и путешествий․ Однако, прежде чем подавать заявку, важно тщательно изучить условия кредитования, особенно процентные ставки, которые существенно влияют на общую стоимость кредита․ В данной статье мы подробно рассмотрим, какие факторы влияют на процентные ставки по потребительским кредитам в Сбербанке в 2024 году, какие программы доступны и как выбрать наиболее выгодное предложение․ Мы предоставим вам исчерпывающую информацию, чтобы вы могли принять взвешенное решение и избежать неприятных сюрпризов в будущем․

Факторы, влияющие на процентную ставку по потребительскому кредиту в Сбербанке

Процентная ставка, которую предложит Сбербанк по вашему потребительскому кредиту, зависит от нескольких ключевых факторов․ Понимание этих факторов поможет вам ориентироваться в предложениях банка и, возможно, улучшить свои шансы на получение более выгодной ставки․

Кредитная история

Ваша кредитная история – один из самых важных факторов․ Сбербанк, как и любой другой банк, оценивает вашу надежность как заемщика, основываясь на вашей кредитной истории․ Если у вас хорошая кредитная история, без просрочек и задолженностей, вам предложат более низкую процентную ставку; В противном случае, ставка может быть значительно выше или вам вообще могут отказать в кредите․

Как улучшить свою кредитную историю? Во-первых, своевременно оплачивайте все свои кредиты и платежи по кредитным картам․ Во-вторых, не допускайте просрочек даже на несколько дней․ В-третьих, регулярно проверяйте свою кредитную историю в бюро кредитных историй и оспаривайте любые ошибки․

Сумма кредита и срок кредитования

Сумма кредита и срок, на который вы берете кредит, также влияют на процентную ставку․ Как правило, чем больше сумма кредита и чем дольше срок кредитования, тем выше процентная ставка․ Это связано с тем, что банк несет больший риск при выдаче крупных кредитов на длительный срок․

Однако, иногда бывает и наоборот: по крупным кредитам могут предлагатся более низкие ставки, чтобы привлечь клиентов․ В любом случае, важно тщательно изучить все условия кредитования и сравнить разные предложения․

Наличие обеспечения (залога) или поручительства

Если вы предоставляете обеспечение по кредиту (например, залог недвижимости или автомобиля) или привлекаете поручителя, это снижает риск для банка и может привести к снижению процентной ставки․ Залог и поручительство служат дополнительной гарантией возврата кредита․

Стоит ли предоставлять залог? Это зависит от вашей ситуации и от того, насколько сильно вы хотите снизить процентную ставку․ В любом случае, важно тщательно взвесить все риски и преимущества․

Статус клиента

Сбербанк предлагает более выгодные условия кредитования своим зарплатным клиентам, пенсионерам и другим категориям клиентов․ Если вы являетесь зарплатным клиентом Сбербанка, вам могут предложить более низкую процентную ставку или другие льготы․

Также, Сбербанк часто проводит акции и специальные предложения для разных категорий клиентов․ Следите за новостями банка и не упустите возможность получить кредит на выгодных условиях․

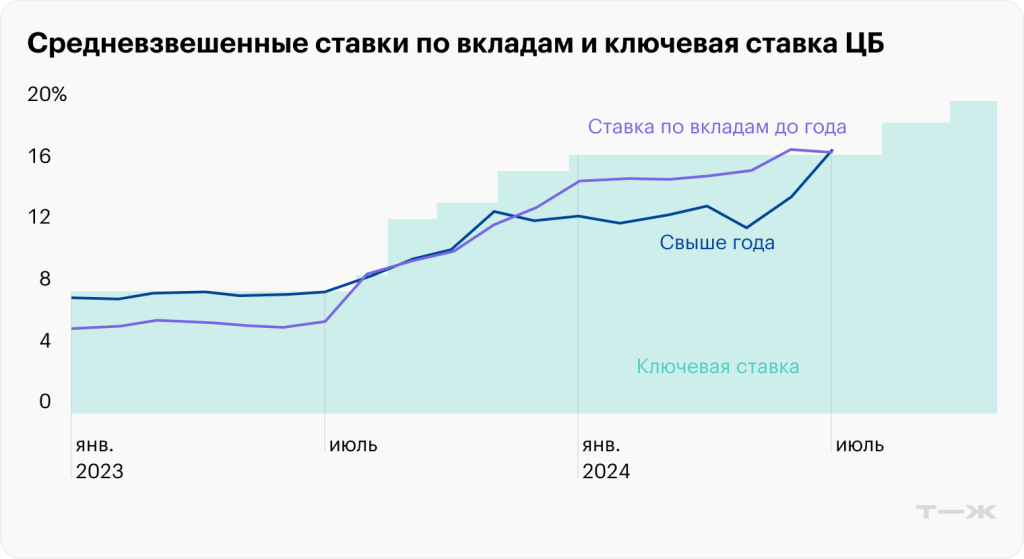

Процентная ставка ЦБ РФ

Процентная ставка Центрального банка Российской Федерации (ЦБ РФ) является ключевым фактором, влияющим на процентные ставки по всем кредитам, включая потребительские кредиты в Сбербанке․ Когда ЦБ РФ повышает ставку, банки, как правило, повышают ставки по кредитам, и наоборот․

Следите за решениями ЦБ РФ по процентной ставке, чтобы понимать, как это может повлиять на стоимость кредитов․

Виды потребительских кредитов в Сбербанке в 2024 году

Сбербанк предлагает различные виды потребительских кредитов, каждый из которых имеет свои особенности и условия․ Рассмотрим основные виды потребительских кредитов, доступных в Сбербанке в 2024 году․

Потребительский кредит без обеспечения

Это самый распространенный вид потребительского кредита․ Он не требует предоставления залога или поручительства․ Процентная ставка по такому кредиту, как правило, выше, чем по кредиту с обеспечением․

Преимущества:

- Не требуется залог или поручительство․

- Быстрое оформление․

Недостатки:

- Более высокая процентная ставка․

- Менее выгодные условия по сравнению с кредитом с обеспечением․

Потребительский кредит под поручительство физических лиц

Этот вид кредита предполагает привлечение поручителя, который обязуется выплатить кредит в случае, если заемщик не сможет этого сделать; Процентная ставка по такому кредиту, как правило, ниже, чем по кредиту без обеспечения․

Преимущества:

- Более низкая процентная ставка по сравнению с кредитом без обеспечения․

- Более выгодные условия․

Недостатки:

- Необходимость привлечения поручителя․

- Риск для поручителя․

Потребительский кредит под залог недвижимости

Этот вид кредита предполагает предоставление в залог недвижимости․ Процентная ставка по такому кредиту, как правило, самая низкая, так как банк имеет гарантию возврата кредита в случае неплатежеспособности заемщика․

Преимущества:

- Самая низкая процентная ставка․

- Максимально выгодные условия․

Недостатки:

- Необходимость предоставления залога недвижимости․

- Риск потери недвижимости в случае невыплаты кредита․

Потребительский кредит для рефинансирования

Этот вид кредита предназначен для погашения других кредитов, взятых в других банках․ Он позволяет объединить несколько кредитов в один и получить более выгодные условия кредитования, например, более низкую процентную ставку или более длительный срок кредитования․

Преимущества:

- Снижение процентной ставки по сравнению с другими кредитами․

- Упрощение управления кредитами․

- Возможность увеличения срока кредитования․

Недостатки:

- Необходимость оформления нового кредита․

- Возможные комиссии за досрочное погашение старых кредитов․

Потребительский кредит на образование

Этот вид кредита предназначен для оплаты обучения в вузах и других образовательных учреждениях․ Сбербанк предлагает специальные программы кредитования на образование с государственной поддержкой, которые предусматривают более низкие процентные ставки и льготные условия погашения․

Преимущества:

- Низкие процентные ставки․

- Льготные условия погашения․

- Государственная поддержка․

Недостатки:

- Ограниченное целевое использование кредита․

- Необходимость подтверждения факта обучения․

Как выбрать наиболее выгодный потребительский кредит в Сбербанке?

Выбор наиболее выгодного потребительского кредита – это важная задача, которая требует внимательного изучения всех условий кредитования․ Вот несколько советов, которые помогут вам сделать правильный выбор:

Сравните разные предложения

Не ограничивайтесь одним предложением Сбербанка․ Сравните разные виды потребительских кредитов и выберите тот, который наилучшим образом соответствует вашим потребностям и возможностям․ Обратите внимание на процентные ставки, комиссии, сроки кредитования и другие условия․

Рассчитайте полную стоимость кредита

Не ориентируйтесь только на процентную ставку․ Рассчитайте полную стоимость кредита, включая все комиссии и платежи․ Это поможет вам понять, сколько вы заплатите за кредит в итоге․

Учитывайте свои финансовые возможности

Оцените свои финансовые возможности и убедитесь, что вы сможете своевременно погашать кредит․ Не берите кредит, если вы не уверены в своей платежеспособности․

Проконсультируйтесь со специалистом

Если у вас есть вопросы или сомнения, проконсультируйтесь со специалистом Сбербанка․ Он поможет вам выбрать наиболее подходящий вид кредита и ответит на все ваши вопросы․

Изучите отзывы других клиентов

Почитайте отзывы других клиентов Сбербанка о потребительских кредитах․ Это поможет вам получить представление о реальном опыте использования кредитных продуктов Сбербанка․

Пример расчета потребительского кредита в Сбербанке

Предположим, вы хотите взять потребительский кредит в Сбербанке на сумму 500 000 рублей на срок 3 года (36 месяцев)․ Процентная ставка составляет 15% годовых․ Рассчитаем ежемесячный платеж и полную стоимость кредита․

Для расчета ежемесячного платежа можно использовать кредитный калькулятор, который доступен на сайте Сбербанка или на других финансовых порталах․ В данном случае, ежемесячный платеж составит примерно 17 334 рубля․

Полная стоимость кредита составит: 17 334 рубля * 36 месяцев = 624 024 рубля․

Таким образом, переплата по кредиту составит: 624 024 рубля ౼ 500 000 рублей = 124 024 рубля․

Этот пример показывает, как важно учитывать не только процентную ставку, но и полную стоимость кредита․

Как подать заявку на потребительский кредит в Сбербанке?

Подать заявку на потребительский кредит в Сбербанке можно несколькими способами:

Онлайн

Вы можете подать заявку на потребительский кредит онлайн на сайте Сбербанка․ Для этого вам потребуется заполнить анкету и предоставить необходимые документы в электронном виде․

В отделении банка

Вы можете обратиться в любое отделение Сбербанка и подать заявку на потребительский кредит лично․ Для этого вам потребуется предоставить необходимые документы и заполнить анкету на месте․

Через мобильное приложение Сбербанк Онлайн

Вы можете подать заявку на потребительский кредит через мобильное приложение Сбербанк Онлайн․ Этот способ является наиболее удобным и быстрым․

Необходимые документы для получения потребительского кредита в Сбербанке

Для получения потребительского кредита в Сбербанке вам потребуется предоставить следующие документы:

- Паспорт гражданина РФ․

- Справка о доходах (2-НДФЛ или по форме банка)․

- Копия трудовой книжки, заверенная работодателем․

- Документы, подтверждающие наличие обеспечения (если требуется)․

- Другие документы по требованию банка․

Точный перечень документов зависит от вида кредита и от вашей ситуации․ Уточните список необходимых документов у специалиста Сбербанка․

Советы по управлению потребительским кредитом

Чтобы избежать проблем с погашением потребительского кредита, следуйте этим советам:

- Составьте бюджет и планируйте свои расходы․

- Своевременно вносите платежи по кредиту․

- Не допускайте просрочек․

- Если у вас возникли финансовые трудности, обратитесь в банк для реструктуризации кредита․

- Рассмотрите возможность досрочного погашения кредита․

Помните, что ответственное управление кредитом – залог вашей финансовой стабильности․

Итак, мы рассмотрели основные аспекты, касающиеся потребительских кредитов в Сбербанке в 2024 году․ Надеемся, что эта информация поможет вам сделать правильный выбор и получить кредит на выгодных условиях․ Тщательно изучайте условия кредитования, сравнивайте разные предложения и оценивайте свои финансовые возможности․ Помните, что ответственное отношение к кредиту – это залог вашей финансовой стабильности и благополучия․ Выбирайте кредитный продукт, который соответствует вашим потребностям и возможностям, и тогда он станет полезным инструментом для достижения ваших целей․ Не забывайте проконсультироваться со специалистами Сбербанка для получения более подробной информации и индивидуальных рекомендаций․

Описание: Узнайте, какие предлагает Сбербанк проценты на потребительский кредит в 2024 году, как они формируются и как выбрать наиболее выгодные условия․