Инвестиции и сбережения: в чем разница

Думаете, инвестиции и сбережения – одно и то же? Забудьте! Узнайте, в чем кардинальная разница и как это влияет на ваш кошелек. Разберем все нюансы!

Многие люди, начинающие свой путь в мир финансов, часто задаются вопросом: инвестиции и сбережения – одно и то же? На первый взгляд, оба понятия связаны с управлением деньгами, но на самом деле между ними существует принципиальная разница․ Понимание этой разницы критически важно для принятия осознанных финансовых решений и достижения долгосрочного благополучия․ В этой статье мы подробно разберем, в чем заключаются основные различия между инвестициями и сбережениями, какие цели они преследуют и какой из этих инструментов лучше подходит для различных финансовых ситуаций․

Определение Сбережений

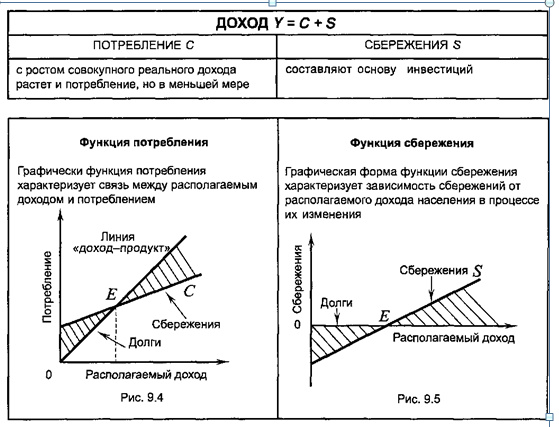

Сбережения – это часть дохода, которая не тратится на текущее потребление, а откладывается на будущее․ Основная цель сбережений – обеспечение финансовой безопасности и создание резерва на непредвиденные обстоятельства или запланированные крупные покупки․ Сбережения обычно хранятся в надежных и ликвидных активах, которые легко доступны и не подвержены значительным колебаниям стоимости․

Основные характеристики сбережений:

- Безопасность: Сбережения должны быть защищены от потери стоимости․

- Ликвидность: Сбережения должны быть легко доступны для использования в любой момент․

- Низкая доходность: Сбережения обычно не приносят высокого дохода, так как приоритет отдается безопасности и ликвидности․

Инструменты для сбережений:

Существует множество инструментов для сбережений, каждый из которых имеет свои особенности и преимущества․ Рассмотрим некоторые из наиболее популярных:

- Банковские вклады: Самый распространенный и надежный способ хранения сбережений․ Банковские вклады застрахованы государством, что гарантирует возврат средств в случае банкротства банка (в пределах установленной суммы страхования)․

- Накопительные счета: Похожи на банковские вклады, но обычно предлагают более высокую процентную ставку․ Однако, условия снятия средств с накопительного счета могут быть более строгими․

- Сберегательные сертификаты: Долгосрочные вклады с фиксированной процентной ставкой․ Сберегательные сертификаты обычно предлагают более высокую доходность, чем банковские вклады, но деньги нельзя снять до истечения срока действия сертификата без потери процентов․

- Наличные деньги: Самый ликвидный, но и самый невыгодный способ хранения сбережений․ Наличные деньги подвержены инфляции, то есть их покупательная способность со временем снижается․

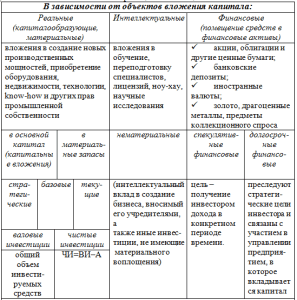

Определение Инвестиций

Инвестиции – это вложение капитала в активы с целью получения прибыли в будущем․ В отличие от сбережений, инвестиции связаны с риском, но и потенциальная доходность значительно выше․ Цель инвестиций – приумножить капитал и обеспечить финансовую независимость в долгосрочной перспективе․

Основные характеристики инвестиций:

- Риск: Инвестиции всегда связаны с риском потери части или всей суммы вложенных средств․

- Доходность: Потенциальная доходность инвестиций значительно выше, чем доходность сбережений․

- Долгосрочность: Инвестиции обычно рассчитаны на долгосрочную перспективу, чтобы дать капиталу время для роста․

Инструменты для инвестиций:

Существует огромное количество инвестиционных инструментов, каждый из которых имеет свои риски и потенциальную доходность․ Вот некоторые из наиболее распространенных:

- Акции: Доли в собственности компании․ Акции могут приносить высокий доход в виде дивидендов и роста стоимости, но также подвержены значительным колебаниям цены․

- Облигации: Долговые ценные бумаги, выпущенные компаниями или государством․ Облигации обычно считаются менее рискованными, чем акции, и приносят фиксированный доход в виде процентов․

- Паевые инвестиционные фонды (ПИФы): Коллективные инвестиции, в которых деньги инвесторов объединяются для покупки различных активов․ ПИФы управляются профессиональными управляющими, что позволяет диверсифицировать риски․

- Недвижимость: Инвестиции в недвижимость могут приносить доход в виде арендной платы и роста стоимости․ Однако, недвижимость требует значительных первоначальных вложений и может быть неликвидной․

- Драгоценные металлы: Золото, серебро, платина и другие драгоценные металлы считаются защитным активом, который сохраняет свою стоимость в периоды экономической нестабильности․

- Криптовалюты: Цифровые валюты, которые не контролируются центральными банками․ Криптовалюты могут приносить высокий доход, но также подвержены высокой волатильности и риску потери средств․

Основные Различия между Инвестициями и Сбережениями

Чтобы лучше понять разницу между инвестициями и сбережениями, рассмотрим их основные различия в таблице:

| Характеристика | Сбережения | Инвестиции |

|---|---|---|

| Цель | Обеспечение финансовой безопасности и резерва | Приумножение капитала и финансовая независимость |

| Риск | Низкий | Высокий |

| Доходность | Низкая | Высокая |

| Ликвидность | Высокая | Может быть низкой |

| Срок | Краткосрочный | Долгосрочный |

Когда Выбирать Сбережения?

Сбережения – это лучший выбор, когда вам необходима финансовая безопасность и возможность быстро получить доступ к деньгам․ Вот несколько ситуаций, когда сбережения предпочтительнее инвестиций:

- Создание финансовой подушки безопасности: Наличие достаточной суммы сбережений поможет вам справиться с непредвиденными расходами, такими как потеря работы, болезнь или поломка автомобиля․

- Краткосрочные цели: Если вы планируете крупную покупку в ближайшем будущем, например, автомобиль или квартиру, лучше откладывать деньги на сберегательном счете, чем инвестировать их в рискованные активы․

- Неприятие риска: Если вы не готовы рисковать своими деньгами, сбережения – это более подходящий вариант для вас․

Когда Выбирать Инвестиции?

Инвестиции – это лучший выбор, когда вы хотите приумножить свой капитал и достичь финансовой независимости в долгосрочной перспективе․ Вот несколько ситуаций, когда инвестиции предпочтительнее сбережений:

- Долгосрочные цели: Если вы планируете накопить на пенсию, образование детей или другие долгосрочные цели, инвестиции помогут вам достичь этих целей быстрее․

- Готовность к риску: Если вы готовы рисковать частью своих денег в надежде на более высокую доходность, инвестиции – это подходящий вариант для вас․

- Защита от инфляции: Инвестиции, особенно в активы, такие как акции и недвижимость, могут помочь вам защитить свои деньги от инфляции, то есть от снижения их покупательной способности․

Как Совместить Инвестиции и Сбережения?

Оптимальная стратегия управления финансами предполагает сочетание инвестиций и сбережений․ Рекомендуется сначала создать финансовую подушку безопасности в виде сбережений, а затем инвестировать оставшиеся средства в различные активы, соответствующие вашему риск-профилю и финансовым целям․ Важно помнить о диверсификации, то есть распределении инвестиций между разными классами активов, чтобы снизить общий риск портфеля․

Пример сбалансированного портфеля:

Предположим, у вас есть 100 000 рублей для инвестиций․ Вот пример сбалансированного портфеля, который сочетает в себе различные классы активов:

- Акции: 40 000 рублей (40%)

- Облигации: 30 000 рублей (30%)

- Недвижимость: 20 000 рублей (20%) (например, инвестиции в REITs – фонды недвижимости)

- Драгоценные металлы: 10 000 рублей (10%)

Этот портфель диверсифицирован по различным классам активов, что позволяет снизить общий риск․ Однако, конкретное распределение активов должно соответствовать вашему риск-профилю и финансовым целям․

Риск-профиль инвестора: Определение и влияние

Риск-профиль – это оценка вашей готовности и способности нести финансовые потери в погоне за потенциально более высокой доходностью от инвестиций․ Он играет ключевую роль в определении подходящей инвестиционной стратегии и выбора активов․ Понимание своего риск-профиля помогает принимать осознанные решения, избегать неоправданного риска и строить портфель, соответствующий вашим индивидуальным потребностям и целям․

Типы риск-профилей:

- Консервативный: Инвесторы с консервативным риск-профилем стремятся к максимальной сохранности капитала и минимальному риску․ Они предпочитают низкодоходные, но надежные инструменты, такие как банковские вклады, облигации федерального займа (ОФЗ) и защищенные паевые фонды․

- Умеренный: Инвесторы с умеренным риск-профилем готовы принимать умеренный риск в обмен на потенциально более высокую доходность․ Они могут включать в свой портфель акции крупных компаний, корпоративные облигации и сбалансированные паевые фонды․

- Агрессивный: Инвесторы с агрессивным риск-профилем готовы идти на высокий риск ради возможности получить максимальную доходность․ Они инвестируют в акции роста, стартапы, криптовалюты и другие высокорискованные активы․

Факторы, влияющие на риск-профиль:

- Возраст: Молодые инвесторы, как правило, имеют более высокий риск-профиль, так как у них больше времени для восстановления возможных потерь․

- Финансовое положение: Инвесторы с высоким уровнем дохода и большим объемом активов могут позволить себе принимать больший риск․

- Финансовые цели: Если ваша цель – накопить на пенсию через 30 лет, вы можете позволить себе более рискованную инвестиционную стратегию․

- Знания и опыт: Инвесторы с хорошим пониманием финансовых рынков и опытом инвестирования обычно чувствуют себя более комфортно с рискованными активами․

- Психологические факторы: Ваша личная терпимость к риску и эмоциональная устойчивость также влияют на ваш риск-профиль․

Определение своего риск-профиля:

Существует несколько способов определить свой риск-профиль:

- Онлайн-тесты: Многие финансовые компании предлагают онлайн-тесты, которые помогают оценить вашу готовность к риску на основе ваших ответов на вопросы о ваших финансовых целях, знаниях и опыте․

- Консультация с финансовым советником: Финансовый советник может помочь вам определить ваш риск-профиль на основе личной беседы и анализа вашей финансовой ситуации․

- Самоанализ: Подумайте о своих финансовых целях, знаниях и опыте, а также о своей личной терпимости к риску․

Налогообложение инвестиций и сбережений

Налогообложение доходов, полученных от инвестиций и сбережений, является важным аспектом финансового планирования․ Понимание правил налогообложения позволяет оптимизировать свои инвестиционные стратегии и избежать неприятных сюрпризов при подаче налоговой декларации․ В России доходы от инвестиций и сбережений облагаются налогом на доходы физических лиц (НДФЛ) по ставке 13% для резидентов и 30% для нерезидентов․

Налогообложение сбережений:

- Банковские вклады: Процентный доход по банковским вкладам облагается НДФЛ, если он превышает необлагаемый минимум․ Необлагаемый минимум рассчитывается как произведение 1 млн рублей на ключевую ставку Центрального банка РФ, действовавшую на 1 января отчетного года․

- Накопительные счета: Процентный доход по накопительным счетам облагается НДФЛ по тем же правилам, что и процентный доход по банковским вкладам․

Налогообложение инвестиций:

- Акции: Доходы от продажи акций (прибыль) облагаются НДФЛ․ Дивиденды, полученные по акциям, также облагаются НДФЛ․

- Облигации: Доходы от продажи облигаций (прибыль) облагаются НДФЛ․ Купонный доход, полученный по облигациям, также облагается НДФЛ․

- Паевые инвестиционные фонды (ПИФы): Доходы от продажи паев ПИФов (прибыль) облагаются НДФЛ․

- Индивидуальный инвестиционный счет (ИИС): ИИС – это специальный брокерский счет, который позволяет получить налоговые льготы․ Существует два типа ИИС: тип А (налоговый вычет на взносы) и тип Б (освобождение от налога на прибыль)․

Налоговые льготы:

В России существуют различные налоговые льготы, которые позволяют снизить налоговую нагрузку на доходы от инвестиций и сбережений:

- Налоговый вычет по ИИС типа А: Вы можете получить налоговый вычет в размере до 400 000 рублей в год на сумму взносов на ИИС типа А․

- Освобождение от налога на прибыль по ИИС типа Б: Доходы, полученные на ИИС типа Б, освобождаются от налога на прибыль․

- Льготы для долгосрочного владения ценными бумагами: Если вы владеете ценными бумагами более трех лет, вы можете получить льготу по НДФЛ․

Как выбрать правильную стратегию инвестирования и сбережения

Выбор правильной стратегии инвестирования и сбережения – это индивидуальный процесс, который зависит от множества факторов, включая ваши финансовые цели, риск-профиль, временной горизонт и текущую финансовую ситуацию․ Не существует универсального решения, подходящего для всех․ Важно тщательно проанализировать свои потребности и возможности, чтобы разработать стратегию, которая поможет вам достичь ваших финансовых целей․

Определите свои финансовые цели:

Первый шаг – четко определить свои финансовые цели․ Чего вы хотите достичь с помощью инвестиций и сбережений? Это может быть накопление на пенсию, образование детей, покупка недвижимости, создание финансовой подушки безопасности или достижение финансовой независимости․ Чем более конкретны ваши цели, тем легче будет разработать подходящую стратегию․

Оцените свой риск-профиль:

Как мы уже говорили, риск-профиль – это ваша готовность и способность нести финансовые потери в погоне за потенциально более высокой доходностью․ Определите свой риск-профиль, чтобы выбрать активы, которые соответствуют вашему уровню комфорта․

Установите временной горизонт:

Временной горизонт – это период времени, в течение которого вы планируете инвестировать․ Если у вас долгосрочный временной горизонт, вы можете позволить себе более рискованную инвестиционную стратегию․ Если у вас краткосрочный временной горизонт, лучше выбирать более консервативные активы․

Разработайте инвестиционный план:

Инвестиционный план – это документ, в котором изложены ваши финансовые цели, риск-профиль, временной горизонт и выбранная инвестиционная стратегия․ Инвестиционный план поможет вам оставаться дисциплинированным и не принимать импульсивных решений․

Диверсифицируйте свои инвестиции:

Диверсификация – это распределение инвестиций между различными классами активов, чтобы снизить общий риск портфеля․ Не кладите все яйца в одну корзину․ Инвестируйте в акции, облигации, недвижимость, драгоценные металлы и другие активы․

Регулярно пересматривайте свой портфель:

Финансовые рынки постоянно меняются, поэтому важно регулярно пересматривать свой инвестиционный портфель и корректировать его в соответствии с вашими финансовыми целями и риск-профилем․ Возможно, вам потребуется изменить распределение активов, чтобы сохранить сбалансированный портфель․

Обратитесь к финансовому советнику:

Если вы не уверены, как выбрать правильную стратегию инвестирования и сбережения, обратитесь к финансовому советнику․ Финансовый советник может помочь вам разработать индивидуальный инвестиционный план, который соответствует вашим потребностям и целям․

Описание: В статье разобраны отличия инвестиций и сбережений, а также когда что выбрать․ Узнайте, как эффективно использовать инвестиции, чтобы достичь финансовых целей․