Ипотека в ВТБ в Самаре: условия, программы и оформление

Мечтаете о своей квартире в Самаре? Узнайте все об ипотеке в ВТБ! Выгодные ставки, условия получения, советы экспертов – все здесь! Не упустите свой шанс!

Ипотека – это серьезный шаг‚ требующий тщательного планирования и взвешенного решения. ВТБ Банк является одним из лидеров ипотечного кредитования в России‚ предлагая широкий спектр программ для различных категорий заемщиков. В Самаре‚ как и в других регионах страны‚ вопрос приобретения собственного жилья остается актуальным‚ и ипотека в ВТБ может стать реальным способом осуществить эту мечту. Эта статья предоставит вам исчерпывающую информацию об ипотечных программах ВТБ в Самаре‚ условиях‚ требованиях к заемщикам и этапах оформления.

Преимущества ипотеки в ВТБ

Выбор ВТБ в качестве ипотечного партнера имеет ряд значительных преимуществ:

- Широкий выбор программ: ВТБ предлагает ипотечные кредиты для различных целей – приобретение готового жилья‚ новостройки‚ рефинансирование‚ строительство дома и т.д.

- Конкурентные процентные ставки: ВТБ регулярно предлагает акции и специальные условия‚ позволяющие получить ипотеку по выгодной ставке.

- Гибкие условия кредитования: Возможность выбора срока кредита‚ размера первоначального взноса и схемы погашения позволяет адаптировать ипотеку под индивидуальные потребности.

- Удобство оформления: ВТБ предлагает онлайн-сервисы для подачи заявки и отслеживания статуса‚ а также широкую сеть отделений в Самаре.

- Программы государственной поддержки: ВТБ участвует в программах государственной поддержки ипотечного кредитования‚ что позволяет получить льготные условия.

Основные ипотечные программы ВТБ в Самаре

ВТБ предлагает несколько основных ипотечных программ‚ каждая из которых имеет свои особенности и предназначена для определенных категорий заемщиков. Рассмотрим наиболее популярные из них:

Ипотека на готовое жилье

Эта программа предназначена для приобретения квартир или домов на вторичном рынке жилья. Условия обычно более строгие‚ чем для новостроек‚ но выбор объектов значительно шире.

Основные условия:

- Первоначальный взнос: от 10%

- Срок кредита: до 30 лет

- Процентная ставка: зависит от суммы первоначального взноса‚ срока кредита и категории заемщика.

Ипотека на новостройку

Программа предназначена для приобретения жилья в строящихся домах. ВТБ сотрудничает со многими застройщиками в Самаре‚ предлагая специальные условия для покупателей квартир в аккредитованных новостройках.

Основные условия:

- Первоначальный взнос: от 15%

- Срок кредита: до 30 лет

- Процентная ставка: может быть ниже‚ чем по ипотеке на готовое жилье‚ особенно при участии в программах государственной поддержки.

Рефинансирование ипотеки

Эта программа позволяет перевести ипотечный кредит‚ оформленный в другом банке‚ в ВТБ на более выгодных условиях. Это может быть снижение процентной ставки‚ уменьшение ежемесячного платежа или изменение срока кредита.

Основные условия:

- Сумма кредита: не более остатка задолженности по текущему кредиту

- Срок кредита: до 30 лет

- Процентная ставка: зависит от кредитной истории заемщика и текущей ситуации на рынке.

Ипотека с государственной поддержкой

ВТБ участвует в различных программах государственной поддержки ипотечного кредитования‚ таких как «Семейная ипотека» и «Льготная ипотека для IT-специалистов». Эти программы позволяют получить ипотеку по сниженной процентной ставке для определенных категорий граждан.

Основные условия:

Условия зависят от конкретной программы государственной поддержки. Необходимо соответствовать требованиям программы‚ таким как наличие детей (для «Семейной ипотеки») или работа в аккредитованной IT-компании (для «Льготной ипотеки для IT-специалистов»).

Ипотека на строительство дома

Эта программа предназначена для тех‚ кто планирует построить собственный дом. ВТБ предоставляет кредит на строительство‚ который может быть использован для приобретения земельного участка‚ строительных материалов и оплаты работ.

Основные условия:

- Первоначальный взнос: от 20%

- Срок кредита: до 30 лет

- Процентная ставка: может быть выше‚ чем по ипотеке на готовое жилье‚ из-за повышенных рисков.

Требования к заемщикам

Для получения ипотеки в ВТБ необходимо соответствовать определенным требованиям:

- Возраст: от 21 года до 75 лет (на момент погашения кредита).

- Гражданство: Российская Федерация.

- Трудоустройство: Официальное трудоустройство и стабильный доход.

- Стаж работы: Не менее 3 месяцев на последнем месте работы и не менее 1 года общего стажа.

- Кредитная история: Положительная кредитная история.

- Документы: Паспорт‚ СНИЛС‚ справка о доходах (2-НДФЛ или по форме банка)‚ копия трудовой книжки‚ документы на приобретаемое жилье.

В зависимости от программы и категории заемщика‚ требования могут незначительно отличаться. Рекомендуется уточнить актуальные требования на сайте ВТБ или в отделении банка в Самаре.

Как оформить ипотеку в ВТБ в Самаре: Пошаговая инструкция

Процесс оформления ипотеки в ВТБ состоит из нескольких этапов:

Этап 1: Предварительная консультация и расчет ипотеки

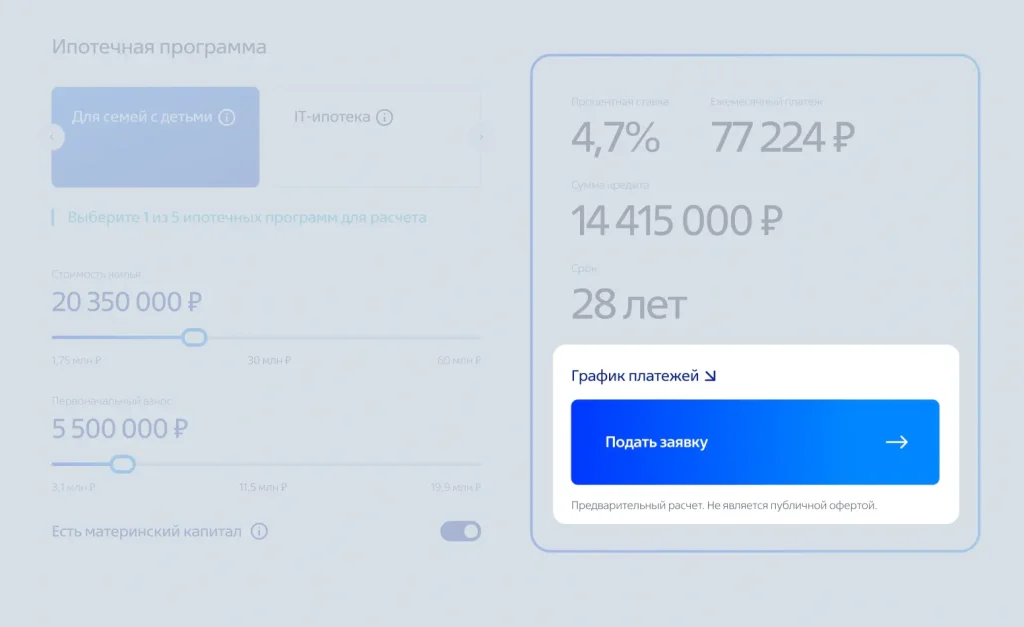

На этом этапе необходимо обратиться в отделение ВТБ в Самаре или воспользоваться онлайн-калькулятором на сайте банка‚ чтобы получить предварительную консультацию и рассчитать сумму ипотеки‚ ежемесячный платеж и процентную ставку. Это поможет вам оценить свои финансовые возможности и выбрать подходящую программу.

Этап 2: Подача заявки на ипотеку

После выбора программы необходимо подать заявку на ипотеку. Это можно сделать онлайн на сайте ВТБ или в отделении банка. К заявке необходимо приложить пакет документов‚ подтверждающих вашу личность‚ трудоустройство и доход.

Этап 3: Рассмотрение заявки банком

ВТБ рассматривает заявку на ипотеку в течение нескольких рабочих дней. Банк проверяет кредитную историю заемщика‚ оценивает его платежеспособность и принимает решение о выдаче кредита.

Этап 4: Оценка приобретаемого жилья

Если заявка одобрена‚ банк проводит оценку приобретаемого жилья. Оценка необходима для определения рыночной стоимости объекта и подтверждения его соответствия требованиям банка.

Этап 5: Подписание кредитного договора и договора купли-продажи

После оценки жилья и согласования всех условий кредита‚ заключается кредитный договор и договор купли-продажи. Договоры подписываются в присутствии сотрудников банка и регистрируются в Росреестре.

Этап 6: Регистрация права собственности и оформление страховок

После регистрации договоров в Росреестре‚ право собственности на жилье переходит к заемщику. Заемщик также обязан оформить страховку на жилье и‚ при необходимости‚ страховку жизни и здоровья.

Этап 7: Получение кредитных средств и погашение ипотеки

После оформления всех необходимых документов‚ ВТБ перечисляет кредитные средства на счет продавца. Заемщик начинает погашать ипотеку в соответствии с графиком платежей‚ указанным в кредитном договоре.

Советы по выбору ипотечной программы в ВТБ

Выбор ипотечной программы – это ответственный шаг‚ требующий внимательного анализа. Вот несколько советов‚ которые помогут вам сделать правильный выбор:

- Оцените свои финансовые возможности: Рассчитайте свой ежемесячный доход и расходы‚ чтобы определить‚ какую сумму ипотеки вы сможете выплачивать без ущерба для своего бюджета.

- Сравните различные программы: Изучите условия различных ипотечных программ ВТБ и выберите ту‚ которая наиболее соответствует вашим потребностям и возможностям.

- Обратите внимание на процентную ставку: Процентная ставка – один из самых важных факторов‚ влияющих на размер ежемесячного платежа и общую стоимость кредита.

- Учитывайте размер первоначального взноса: Чем больше первоначальный взнос‚ тем меньше будет сумма кредита и‚ соответственно‚ ежемесячный платеж.

- Не забудьте про дополнительные расходы: Помимо ежемесячных платежей по ипотеке‚ необходимо учитывать дополнительные расходы‚ такие как страхование‚ оценка жилья и регистрация права собственности.

- Проконсультируйтесь со специалистом: Обратитесь к ипотечному консультанту в ВТБ‚ чтобы получить профессиональную помощь в выборе программы и оформлении ипотеки.

Риски ипотечного кредитования

Ипотека – это долгосрочное финансовое обязательство‚ поэтому необходимо учитывать возможные риски:

Финансовые риски

Нестабильная экономическая ситуация‚ потеря работы или снижение доходов могут привести к трудностям с выплатой ипотеки. В случае просрочки платежей банк может начислить штрафные санкции или даже обратиться в суд для взыскания задолженности.

Риски‚ связанные с жильем

Рыночная стоимость жилья может снизиться‚ что приведет к уменьшению вашей финансовой выгоды. Кроме того‚ могут возникнуть непредвиденные расходы на ремонт или обслуживание жилья.

Юридические риски

При оформлении ипотеки необходимо тщательно проверять юридическую чистоту сделки‚ чтобы избежать мошенничества или споров с другими собственниками жилья.

Альтернативные варианты приобретения жилья в Самаре

Помимо ипотеки‚ существуют и другие способы приобретения жилья в Самаре:

- Накопление собственных средств: Этот способ требует времени и дисциплины‚ но позволяет избежать переплаты процентов по кредиту.

- Аренда с правом выкупа: Этот вариант позволяет постепенно выкупать жилье у собственника‚ выплачивая арендную плату‚ часть которой идет в счет стоимости жилья.

- Участие в жилищных кооперативах: Жилищные кооперативы позволяют приобрести жилье в рассрочку на льготных условиях.

- Государственные программы поддержки: Некоторые категории граждан могут получить государственную поддержку на приобретение жилья.

Выбор способа приобретения жилья зависит от ваших финансовых возможностей‚ потребностей и целей. Перед принятием решения необходимо тщательно взвесить все за и против.

Описание: Ипотека в ВТБ банке в Самаре: узнайте все об ипотечных программах‚ требованиях к заемщикам и этапах оформления ипотеки в ВТБ в Самаре.