Как найти потребительский кредит с самыми низкими процентами

Мечтаешь о новом диване, но не хватает денег? Узнай, как найти потребительский кредит с самым низким процентом и не переплатить! Секреты и лайфхаки здесь!

Потребительский кредит – это финансовый инструмент, который позволяет получить деньги на различные нужды, от ремонта квартиры до оплаты обучения. Однако, прежде чем брать кредит, важно тщательно изучить все предложения на рынке и выбрать наиболее выгодный вариант. Одним из ключевых факторов, влияющих на стоимость кредита, является процентная ставка. В этой статье мы подробно рассмотрим, как найти потребительский кредит с самыми низкими процентами и на что обратить внимание при выборе кредитной программы.

Что Такое Потребительский Кредит и Кому Он Нужен?

Потребительский кредит – это денежная ссуда, предоставляемая банком или другой финансовой организацией физическому лицу на определенный срок и под определенный процент. В отличие от целевых кредитов, например, ипотеки или автокредита, потребительский кредит можно использовать на любые цели: ремонт, путешествие, покупку бытовой техники, оплату медицинских услуг и т.д.

Преимущества Потребительского Кредита:

- Быстрое получение денег: Оформление потребительского кредита обычно занимает меньше времени, чем, например, ипотеки.

- Отсутствие залога: В большинстве случаев, для получения потребительского кредита не требуется залог.

- Разнообразие целей: Кредит можно использовать на любые нужды, не отчитываясь перед банком о целевом использовании средств.

- Возможность досрочного погашения: Большинство банков позволяют досрочно погасить кредит без штрафных санкций.

Кому Может Понадобиться Потребительский Кредит?

Потребительский кредит может быть полезен в следующих ситуациях:

- Необходимость срочной покупки: Если вам срочно нужны деньги на покупку, а собственных средств недостаточно.

- Финансирование крупных расходов: Например, ремонт квартиры или оплата обучения.

- Консолидация долгов: Объединение нескольких кредитов в один с более выгодной процентной ставкой.

- Рефинансирование существующего кредита: Получение нового кредита с более низкой процентной ставкой для погашения старого.

Как Найти Потребительский Кредит с Самыми Низкими Процентами?

Поиск потребительского кредита с самыми низкими процентами – это задача, требующая внимательного подхода и анализа. Вот несколько советов, которые помогут вам найти наиболее выгодное предложение:

1. Сравните Предложения Разных Банков

Не ограничивайтесь одним банком. Изучите предложения разных финансовых организаций, чтобы получить наиболее полную картину рынка. Обратите внимание не только на процентную ставку, но и на другие условия кредита, такие как срок кредитования, размер ежемесячного платежа, наличие комиссий и штрафов.

2. Используйте Онлайн-Калькуляторы и Агрегаторы

В интернете существует множество онлайн-калькуляторов и агрегаторов, которые позволяют сравнить предложения разных банков по заданным параметрам. Это значительно упрощает процесс поиска и экономит время. Просто введите желаемую сумму кредита, срок кредитования и другие параметры, и система автоматически подберет наиболее подходящие варианты.

3. Обратите Внимание на Полную Стоимость Кредита (ПСК)

Процентная ставка – это не единственный показатель, который влияет на стоимость кредита. Важно учитывать полную стоимость кредита (ПСК), которая включает в себя не только проценты, но и все комиссии, страховые платежи и другие расходы, связанные с кредитом. ПСК позволяет более точно оценить, во сколько вам обойдется кредит в итоге.

4. Улучшите Свою Кредитную Историю

Кредитная история – это информация о вашей платежеспособности, которая хранится в бюро кредитных историй. Чем лучше ваша кредитная история, тем больше шансов получить кредит на выгодных условиях. Регулярно проверяйте свою кредитную историю и исправляйте ошибки, если они есть. Своевременно оплачивайте все кредиты и займы, чтобы улучшить свой кредитный рейтинг.

5. Рассмотрите Вариант Кредита под Залог

Если у вас есть имущество, которое можно использовать в качестве залога, например, квартира или автомобиль, вы можете получить кредит под залог на более выгодных условиях. Процентные ставки по кредитам под залог обычно ниже, чем по потребительским кредитам без обеспечения. Однако, стоит помнить, что в случае невыплаты кредита, банк может забрать залог.

6. Воспользуйтесь Государственными Программами Поддержки

В некоторых регионах действуют государственные программы поддержки, которые позволяют получить потребительский кредит на льготных условиях. Узнайте, какие программы доступны в вашем регионе, и воспользуйтесь ими, если они соответствуют вашим потребностям.

7. Торгуйтесь с Банком

Не стесняйтесь торговаться с банком. Если вы нашли более выгодное предложение в другом банке, сообщите об этом кредитному менеджеру и попросите его предложить вам более выгодные условия. В некоторых случаях, банк может пойти на уступки, чтобы удержать клиента.

Факторы, Влияющие на Процентную Ставку по Потребительскому Кредиту

Процентная ставка по потребительскому кредиту зависит от множества факторов, как внешних, так и внутренних. Понимание этих факторов поможет вам лучше ориентироваться на рынке кредитных услуг и выбирать наиболее выгодные предложения.

1. Кредитная История Заемщика

Кредитная история – это один из самых важных факторов, влияющих на процентную ставку. Заемщики с хорошей кредитной историей, которые своевременно погашают свои кредиты и займы, считаются более надежными и могут рассчитывать на более низкие процентные ставки. Заемщики с плохой кредитной историей, которые допускали просрочки и неплатежи, считаются более рискованными и обычно получают кредиты под более высокие проценты.

2. Размер Кредита и Срок Кредитования

Размер кредита и срок кредитования также влияют на процентную ставку. Как правило, чем больше сумма кредита и чем дольше срок кредитования, тем выше процентная ставка. Это связано с тем, что для банка увеличивается риск невозврата кредита.

3. Наличие Обеспечения

Наличие обеспечения, например, залога, снижает риск для банка и позволяет получить кредит под более низкий процент. Кредиты под залог обычно выдаются на более выгодных условиях, чем потребительские кредиты без обеспечения.

4. Доход Заемщика

Доход заемщика также является важным фактором, который учитывается банком при определении процентной ставки. Заемщики с высоким и стабильным доходом считаются более платежеспособными и могут рассчитывать на более низкие процентные ставки.

5. Процентная Политика Банка

Процентная политика банка – это внутренние правила и процедуры, которые определяют, как банк устанавливает процентные ставки по кредитам. У каждого банка своя процентная политика, которая может учитывать различные факторы, такие как конкуренция на рынке, стоимость привлечения средств и уровень риска.

6. Экономическая Ситуация в Стране

Экономическая ситуация в стране также оказывает влияние на процентные ставки по кредитам. В периоды экономической нестабильности процентные ставки обычно повышаются, а в периоды экономического роста – снижаются.

7. Ключевая Ставка Центрального Банка

Ключевая ставка Центрального Банка – это основной инструмент денежно-кредитной политики, который влияет на стоимость кредитных ресурсов для коммерческих банков. Когда Центральный Банк повышает ключевую ставку, коммерческие банки, как правило, повышают процентные ставки по кредитам, и наоборот.

Как Подготовить Документы для Получения Потребительского Кредита?

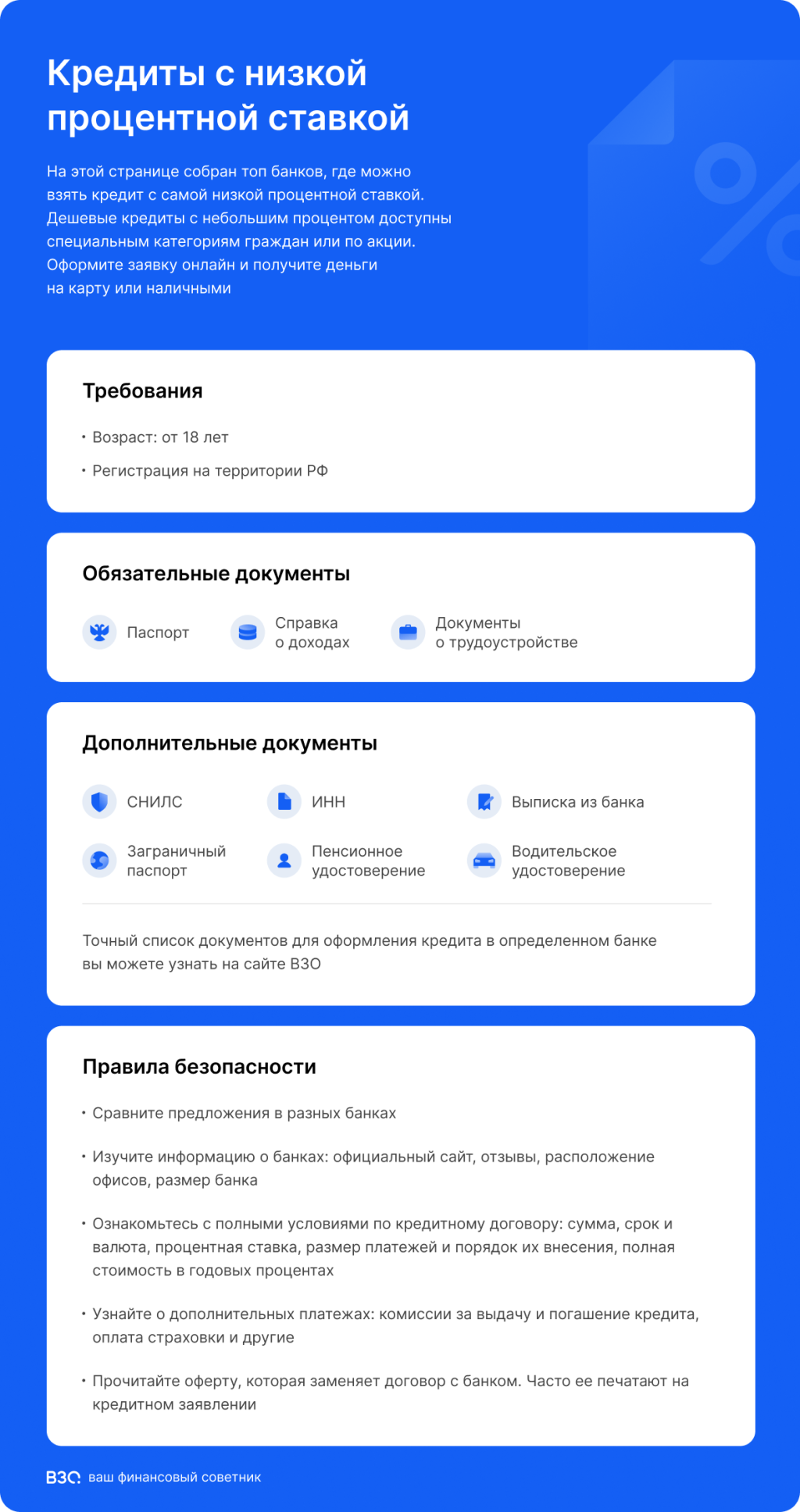

Чтобы получить потребительский кредит, вам необходимо подготовить пакет документов, который подтверждает вашу личность, доход и платежеспособность. Список необходимых документов может отличаться в зависимости от банка, но обычно включает в себя следующие:

- Паспорт гражданина РФ: Необходим для подтверждения вашей личности и гражданства.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- Справка о доходах по форме 2-НДФЛ: Подтверждает ваш доход за последние несколько месяцев.

- Копия трудовой книжки: Подтверждает ваш стаж работы.

- Военный билет (для мужчин): Необходим для мужчин призывного возраста.

- Другие документы: В зависимости от банка, могут потребоваться дополнительные документы, такие как свидетельство о браке, свидетельство о рождении детей, документы, подтверждающие право собственности на имущество и т.д.

Типичные Ошибки при Выборе Потребительского Кредита

При выборе потребительского кредита можно допустить ряд ошибок, которые могут привести к переплате и финансовым трудностям. Вот некоторые из наиболее распространенных ошибок:

1. Выбор Первого Попавшегося Предложения

Не стоит соглашаться на первое попавшееся предложение. Тщательно изучите все доступные варианты и выберите наиболее выгодный.

2. Игнорирование Полной Стоимости Кредита (ПСК)

Не ограничивайтесь анализом только процентной ставки. Обратите внимание на полную стоимость кредита (ПСК), которая включает в себя все комиссии и другие расходы.

3. Недооценка Своих Финансовых Возможностей

Прежде чем брать кредит, оцените свои финансовые возможности и убедитесь, что сможете своевременно погашать ежемесячные платежи.

4. Заем Слишком Большой Суммы

Не берите в кредит больше, чем вам действительно необходимо. Чем больше сумма кредита, тем больше будет переплата.

5. Заем На Слишком Длительный Срок

Не берите кредит на слишком длительный срок. Чем дольше срок кредитования, тем больше будет переплата.

6. Незнание Условий Договора

Перед подписанием договора внимательно прочитайте все условия, чтобы избежать неприятных сюрпризов в будущем.

7. Отсутствие Страховки

Рассмотрите возможность оформления страховки на случай потери работы или болезни. Это поможет вам избежать финансовых трудностей, если вы не сможете своевременно погашать кредит.

Рефинансирование Потребительского Кредита: Когда Это Выгодно?

Рефинансирование потребительского кредита – это получение нового кредита на более выгодных условиях для погашения существующего кредита. Рефинансирование может быть выгодно в следующих случаях:

- Снижение процентной ставки: Если вы нашли кредит с более низкой процентной ставкой, рефинансирование позволит вам сэкономить на процентах.

- Увеличение срока кредитования: Если вам трудно погашать ежемесячные платежи, увеличение срока кредитования позволит вам уменьшить их размер.

- Объединение нескольких кредитов в один: Если у вас есть несколько кредитов, рефинансирование позволит вам объединить их в один с более удобными условиями.

- Изменение валюты кредита: Если у вас есть кредит в иностранной валюте, рефинансирование позволит вам перевести его в рубли и избежать валютных рисков.

Альтернативы Потребительскому Кредиту

Прежде чем брать потребительский кредит, рассмотрите другие альтернативные варианты финансирования:

- Накопления: Если у вас есть накопления, лучше использовать их для финансирования своих нужд, чем брать кредит.

- Займ у друзей или родственников: Займ у друзей или родственников может быть более выгодным, чем потребительский кредит, так как обычно не предполагает уплаты процентов.

- Кредитная карта: Кредитная карта может быть удобным инструментом для финансирования небольших покупок, особенно если у нее есть льготный период.

- Рассрочка: Рассрочка – это способ покупки товаров или услуг в кредит без уплаты процентов в течение определенного периода времени.

Выбор потребительского кредита – это ответственный шаг, который требует внимательного подхода и анализа. Тщательно изучите все доступные варианты, сравните предложения разных банков и выберите наиболее выгодный вариант, который соответствует вашим потребностям и финансовым возможностям.

Описание: Как найти потребительский кредит с самыми низкими процентами? Узнайте о факторах, влияющих на процентную ставку по потребительскому кредиту и способах её снижения.