Как найти самый выгодный потребительский кредит

Хотите взять потребительский кредит, но боитесь переплатить? Узнайте, как найти самые выгодные условия и избежать подводных камней! Все о процентных ставках и не только.

Потребительский кредит – это финансовый инструмент, позволяющий реализовать планы, требующие значительных затрат: от ремонта квартиры до покупки автомобиля․ Выбор кредитной программы – ответственный шаг, требующий тщательного анализа доступных предложений․ Важно не только найти низкую процентную ставку, но и учесть другие факторы, влияющие на общую стоимость займа․ В этой статье мы подробно разберем, как найти самый выгодный потребительский кредит и избежать распространенных ошибок․

Что Такое Потребительский Кредит и Кому Он Нужен?

Потребительский кредит – это заем, предоставляемый банком или другой финансовой организацией физическому лицу на личные нужды․ В отличие от целевых кредитов, таких как ипотека или автокредит, потребительский кредит не имеет конкретного назначения․ Заемщик может использовать полученные средства по своему усмотрению, например, на ремонт, путешествия, покупку бытовой техники или оплату медицинских услуг․

Кому может понадобиться потребительский кредит?

- Людям, планирующим крупные покупки: Если вам необходимо приобрести бытовую технику, мебель или сделать ремонт, потребительский кредит может стать удобным решением․

- Тем, кто нуждается в финансировании срочных расходов: Непредвиденные медицинские расходы, ремонт автомобиля или другие экстренные ситуации могут потребовать немедленного финансирования․

- Людям, желающим консолидировать долги: Потребительский кредит может быть использован для погашения нескольких мелких кредитов или кредитных карт с высокими процентными ставками, что позволит упростить управление финансами и снизить общую переплату․

Факторы, Влияющие на Выгодность Потребительского Кредита

Оценка выгодности потребительского кредита – это комплексный процесс, требующий учета нескольких ключевых факторов․ Не стоит ограничиваться только процентной ставкой, ведь итоговая стоимость займа зависит от множества параметров․

Процентная ставка

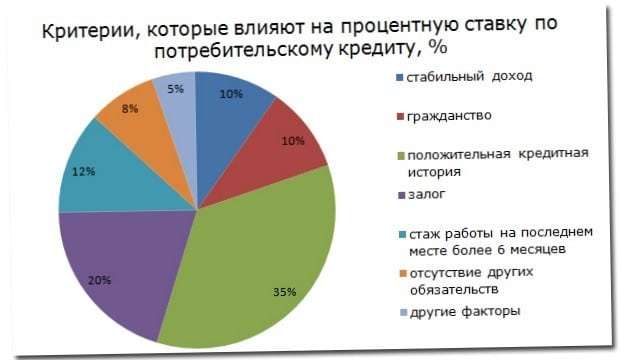

Процентная ставка – это плата за пользование кредитом, выраженная в процентах от суммы займа․ Как правило, чем ниже процентная ставка, тем выгоднее кредит․ Однако, стоит помнить, что банки часто предлагают разные процентные ставки в зависимости от кредитной истории заемщика, срока кредита и других факторов․ Важно внимательно изучать условия кредитного договора и обращать внимание на полную стоимость кредита․

Полная стоимость кредита (ПСК)

Полная стоимость кредита (ПСК) – это сумма всех платежей по кредиту, включая проценты, комиссии и другие расходы, связанные с получением и обслуживанием кредита․ ПСК позволяет более точно оценить итоговую стоимость займа и сравнить различные кредитные предложения․ Банки обязаны указывать ПСК в кредитном договоре․

Срок кредита

Срок кредита – это период времени, в течение которого заемщик обязуется выплатить кредит․ Чем короче срок кредита, тем меньше общая переплата по процентам․ Однако, короткий срок кредита означает более высокие ежемесячные платежи․ И наоборот, чем длиннее срок кредита, тем меньше ежемесячные платежи, но больше общая переплата по процентам․ Важно выбрать оптимальный срок кредита, учитывая свои финансовые возможности․

Комиссии и другие платежи

Некоторые банки взимают комиссии за выдачу кредита, обслуживание счета, досрочное погашение или другие операции․ Эти комиссии могут значительно увеличить общую стоимость кредита․ Перед подписанием кредитного договора внимательно изучите все условия и убедитесь, что вам понятны все комиссии и платежи․

Страхование

Банки часто предлагают заемщикам оформить страхование жизни и здоровья или страхование от потери работы․ Страхование может быть полезным в случае непредвиденных обстоятельств, но оно увеличивает общую стоимость кредита․ Заемщик имеет право отказаться от страхования, но это может повлиять на процентную ставку по кредиту․ Важно взвесить все за и против и принять осознанное решение․

Необходимость обеспечения

Некоторые банки предлагают потребительские кредиты под залог имущества, например, автомобиля или квартиры․ Кредит под залог обычно имеет более низкую процентную ставку, но в случае невыплаты кредита банк имеет право изъять заложенное имущество․ Важно тщательно оценить риски, связанные с кредитом под залог, и убедиться в своей способности своевременно погашать кредит․

Где Взять Потребительский Кредит Выгоднее: Сравнение Вариантов

Существует несколько вариантов получения потребительского кредита․ Каждый из них имеет свои преимущества и недостатки․

Банки

Банки – это наиболее распространенный источник потребительских кредитов․ Банки предлагают широкий выбор кредитных программ с различными условиями и процентными ставками․ Для получения кредита в банке необходимо предоставить пакет документов, подтверждающих вашу личность, доход и кредитную историю․

Преимущества получения кредита в банке:

- Широкий выбор кредитных программ

- Различные сроки и суммы кредита

- Возможность получения кредита на выгодных условиях при наличии хорошей кредитной истории

Недостатки получения кредита в банке:

- Требование предоставления большого пакета документов

- Длительный процесс рассмотрения заявки

- Возможность отказа в выдаче кредита при наличии плохой кредитной истории

Микрофинансовые организации (МФО)

Микрофинансовые организации (МФО) предлагают небольшие кредиты на короткий срок․ МФО предъявляют менее строгие требования к заемщикам, чем банки, и процесс оформления кредита обычно занимает меньше времени․ Однако, процентные ставки в МФО значительно выше, чем в банках․

Преимущества получения кредита в МФО:

- Быстрое оформление кредита

- Минимальные требования к заемщикам

- Возможность получения кредита при наличии плохой кредитной истории

Недостатки получения кредита в МФО:

- Высокие процентные ставки

- Небольшие суммы кредита

- Короткий срок кредита

Кредитные кооперативы

Кредитные кооперативы – это некоммерческие организации, объединяющие граждан для взаимного кредитования․ Кредитные кооперативы предлагают кредиты своим членам на более выгодных условиях, чем банки․ Однако, для получения кредита в кредитном кооперативе необходимо стать его членом и внести вступительный взнос․

Преимущества получения кредита в кредитном кооперативе:

- Более выгодные условия кредитования, чем в банках

- Индивидуальный подход к каждому заемщику

- Возможность участия в управлении кооперативом

Недостатки получения кредита в кредитном кооперативе:

- Необходимость быть членом кооператива

- Ограниченный выбор кредитных программ

- Небольшие суммы кредита

Онлайн-платформы кредитования (P2P-кредитование)

Онлайн-платформы кредитования (P2P-кредитование) – это платформы, соединяющие заемщиков и инвесторов напрямую․ Заемщики могут получить кредит на более выгодных условиях, чем в банках, а инвесторы – получить доход от предоставления кредитов․ Однако, P2P-кредитование сопряжено с определенными рисками, как для заемщиков, так и для инвесторов․

Преимущества получения кредита на онлайн-платформах кредитования:

- Более выгодные условия кредитования, чем в банках

- Быстрое оформление кредита

- Возможность получения кредита при наличии плохой кредитной истории

Недостатки получения кредита на онлайн-платформах кредитования:

- Риск невозврата кредита

- Необходимость тщательного выбора платформы

- Возможность столкнуться с мошенниками

Как Найти Самый Выгодный Потребительский Кредит: Пошаговая Инструкция

Поиск выгодного потребительского кредита требует внимательного анализа и сравнения различных предложений․ Следуйте этой пошаговой инструкции, чтобы найти наиболее подходящий вариант․

Шаг 1: Определите свои потребности

Прежде чем приступить к поиску кредита, определите, какую сумму вам необходимо занять и на какой срок․ Рассчитайте свои финансовые возможности и убедитесь, что сможете своевременно погашать ежемесячные платежи․ Не берите больше, чем вам действительно нужно, чтобы избежать лишней переплаты по процентам․

Шаг 2: Изучите свою кредитную историю

Кредитная история – это информация о вашей кредитной активности, которая хранится в бюро кредитных историй․ Банки и другие финансовые организации используют кредитную историю для оценки вашей кредитоспособности․ Чем лучше ваша кредитная история, тем больше шансов получить кредит на выгодных условиях․ Запросите свою кредитную историю в бюро кредитных историй и убедитесь, что в ней нет ошибок или неточностей․ Если вы обнаружили ошибки, обратитесь в бюро кредитных историй для их исправления․

Шаг 3: Сравните предложения различных банков и финансовых организаций

Не ограничивайтесь предложениями одного банка․ Сравните предложения различных банков, МФО, кредитных кооперативов и онлайн-платформ кредитования․ Обратите внимание на процентную ставку, полную стоимость кредита, срок кредита, комиссии и другие платежи․ Используйте онлайн-калькуляторы кредитов, чтобы рассчитать ежемесячные платежи и общую переплату по кредиту․

Шаг 4: Подайте заявку на кредит в несколько банков

После того, как вы выбрали несколько наиболее подходящих предложений, подайте заявку на кредит в несколько банков․ Это позволит вам получить предварительное одобрение и сравнить условия кредитования, предлагаемые разными банками․ Подача заявки на кредит не обязывает вас брать кредит․ Вы можете отказаться от кредита, если условия вас не устраивают․

Шаг 5: Внимательно изучите кредитный договор

Перед подписанием кредитного договора внимательно изучите все условия․ Обратите внимание на процентную ставку, полную стоимость кредита, срок кредита, комиссии, штрафы за просрочку платежей и другие важные условия․ Если у вас возникли вопросы, не стесняйтесь задавать их сотруднику банка․ Убедитесь, что вы понимаете все условия кредитного договора и готовы их соблюдать․

Шаг 6: Подпишите кредитный договор и получите кредит

После того, как вы убедились, что условия кредитного договора вас устраивают, подпишите его и получите кредит․ Внимательно следите за графиком платежей и своевременно погашайте кредит․ Просрочки платежей могут негативно повлиять на вашу кредитную историю и привести к начислению штрафов․

Как Улучшить Свою Кредитную Историю для Получения Выгодного Кредита

Кредитная история – это важный фактор, влияющий на возможность получения кредита и на условия кредитования․ Если у вас плохая кредитная история, не отчаивайтесь․ Ее можно улучшить․

Своевременно погашайте кредиты и займы

Самый простой способ улучшить свою кредитную историю – своевременно погашать кредиты и займы․ Не допускайте просрочек платежей, даже на один день․ Если у вас возникли финансовые трудности, обратитесь в банк или МФО для реструктуризации долга или получения кредитных каникул․

Регулярно используйте кредитную карту и погашайте задолженность вовремя

Кредитная карта – это удобный инструмент для формирования положительной кредитной истории․ Регулярно используйте кредитную карту для совершения покупок и погашайте задолженность вовремя․ Старайтесь не превышать кредитный лимит и не снимать наличные с кредитной карты․

Возьмите небольшой кредит и своевременно его погасите

Если у вас нет кредитной истории, возьмите небольшой кредит и своевременно его погасите․ Это покажет банкам и другим финансовым организациям, что вы надежный заемщик․

Проверяйте свою кредитную историю и исправляйте ошибки

Регулярно проверяйте свою кредитную историю и исправляйте ошибки или неточности․ Это поможет вам избежать проблем с получением кредита в будущем․

Распространенные Ошибки при Выборе Потребительского Кредита

При выборе потребительского кредита важно избегать распространенных ошибок, которые могут привести к финансовым трудностям․

Недостаточное изучение условий кредитного договора

Перед подписанием кредитного договора внимательно изучите все условия․ Обратите внимание на процентную ставку, полную стоимость кредита, срок кредита, комиссии, штрафы за просрочку платежей и другие важные условия․ Если у вас возникли вопросы, не стесняйтесь задавать их сотруднику банка․ Убедитесь, что вы понимаете все условия кредитного договора и готовы их соблюдать․

Оформление кредита на слишком большую сумму

Не берите больше, чем вам действительно нужно․ Оформление кредита на слишком большую сумму может привести к финансовым трудностям и невозможности своевременно погашать кредит․

Выбор кредита с слишком коротким сроком

Выбор кредита с слишком коротким сроком может привести к высоким ежемесячным платежам, которые будет сложно погашать․ Выберите оптимальный срок кредита, учитывая свои финансовые возможности․

Не учет дополнительных расходов

При расчете своих финансовых возможностей учитывайте не только ежемесячные платежи по кредиту, но и другие расходы, такие как коммунальные платежи, питание, транспорт и т․д․

Игнорирование страхования

Не игнорируйте возможность оформления страхования жизни и здоровья или страхования от потери работы․ Страхование может быть полезным в случае непредвиденных обстоятельств, но оно увеличивает общую стоимость кредита․ Важно взвесить все за и против и принять осознанное решение;

Выбор потребительского кредита – это серьезное решение, требующее внимательного анализа и сравнения различных предложений․ Не торопитесь, тщательно изучите все условия и выберите наиболее подходящий вариант․ Следуя нашим рекомендациям, вы сможете найти самый выгодный потребительский кредит и избежать распространенных ошибок․